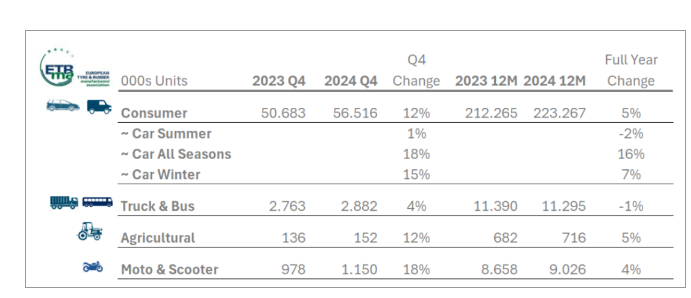

【炭黑产业网】4月11日消息,欧洲轮胎市场在2024年呈现出复杂多变的态势。根据欧洲轮胎和橡胶制造商协会(ETRMA)最新披露的数据,乘用车轮胎市场出现了回暖迹象,而卡车轮胎市场则依旧面临挑战。

数据显示,2024年乘用车轮胎的销量有所提升,这主要得益于全季节轮胎的强劲需求。然而,尽管乘用车轮胎市场有所改善,但与疫情前的水平相比,销量仍然较低。与此同时,卡车轮胎市场则继续承压,销量同比2019年下降了10.3%,显示出市场复苏的艰难。

据炭黑产业网了解,ETRMA作为欧洲轮胎行业的重要组织,其成员包括14家全球领先的轮胎制造商,这些企业的全球销售额占据了轮胎市场的七成份额。这些企业在全球范围内运营着超过80个生产基地和20多个研发中心,对欧洲乃至全球轮胎市场的影响力不容小觑。

在进口市场方面,2024年前11个月,欧洲(包括欧盟27国和英国)乘用车和轻型卡车轮胎的进口量大幅增长了17%,与2019年同期相比更是激增了27%。这一增长主要得益于来自中国、韩国和印度等亚洲国家的进口轮胎。其中,中国轮胎的进口量同比增长了17%,自2019年以来更是增长了超过50%,额外增加了3800万条。韩国和印度轮胎的进口量也分别实现了32%和30%的同比增长,显示出亚洲轮胎在欧洲市场的强劲竞争力。

与此同时,欧洲轮胎生产成本的大幅上升也为进口轮胎提供了市场机遇。自2019年以来,欧洲轮胎生产成本相对亚洲大幅上升,尤其是能源成本、劳动力和其他投入成本的增加,使得欧洲本土轮胎生产企业的成本压力不断增大。此外,高通货膨胀率和利率上升也导致欧洲家庭预算承受巨大压力,促使一些消费者转向购买成本较低的进口轮胎。

在卡车和公共汽车轮胎市场方面,2024年前11个月的进口量同比增长了3%,与2019年同期相比增长了23%。泰国仍然是欧洲卡车和公共汽车轮胎的主要进口国,但越南的进口量同比增长超过25%,自2019年以来绝对值增长了110万条,已超越中国成为欧洲第二大卡客车轮胎供应国。相比之下,韩国和日本在欧洲卡客车轮胎市场的份额则有所下降,而埃及则跃升至第四位。