近期,《石油和化学工业“十四五”发展指南》发布,指南特别强调,石化行业在大力提升产业创新自主自强能力时,要尤其加快化工新材料产业发展。重点突破高端聚烯烃、工程塑料、高性能氟硅材料、高性能膜材料、电子化学品、生物基及可降解材料以及己二腈、高碳α-烯烃共聚单体、茂金属催化剂等关键原料。重点优化提升聚碳酸酯(PC)、聚甲醛等工程塑料,特种树脂及可降解材料,碳纤维、对位芳纶等高性能纤维,全氟离子交换膜、高通量纳滤膜、锂电池用隔膜等膜材料产品性能。以此为契机,我们通过梳理几大化工龙头公司在新材料领域的布局,发现主要集中在高端聚烯烃、工程塑料PC和生 物可降解材料三个领域,与指南高度契合。

三大类化工新材料的关联

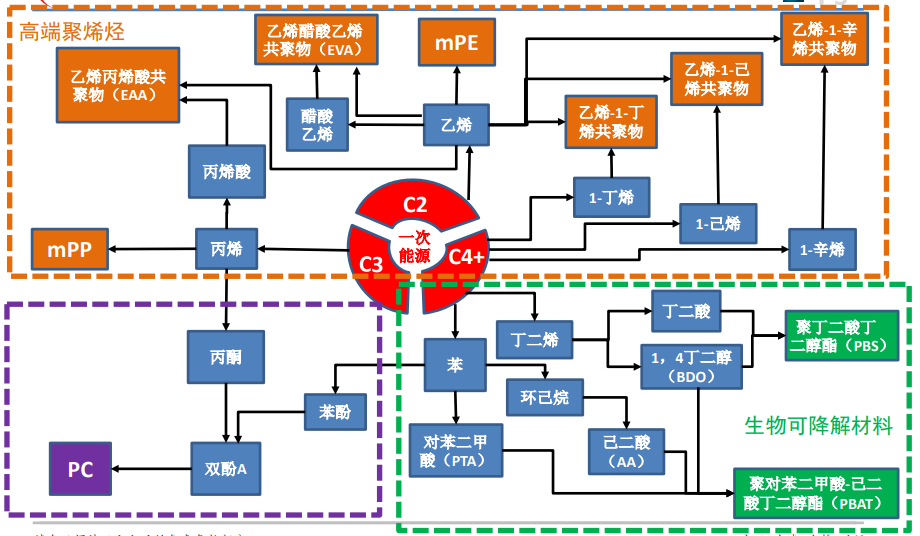

三大类化工新材料均是以煤、石油、天然气一次能源为源头,经过裂解等反应获得中间产物,我们划分为C2、C3、C4及以上三大类,再自身聚合,或者相互反应之后再聚合最终制得高端聚烯烃、工程塑料PC、生物可降解材料三大类化工新材料。

高端聚烯烃:乙烯、丙烯在茂金属催化剂作用下聚合可以生成mPE、mPP,乙烯分别与1-丁烯、1-己烯、1-辛烯共聚形成各种乙烯α-烯烃共聚物,碳数越高难度越大,乙烯与醋酸乙烯共聚生成EVA,乙烯与C3产业链的丙烯酸共聚形成EAA。

工程塑料PC:来自C3产业链的丙烯氧化生成丙酮,来自C4及以上的苯经氧化等过程后生成苯酚,丙酮和苯酚反应生成双酚A,双酚A在光气或者其他催化条件下缩聚形成PC。

生物可降解材料:丁二烯经氧化生成丁二酸,通过乙炔法或者丁二烯法可以制得1,4-丁二醇(BDO),两者聚合即为聚丁二酸丁二醇酯(PBS);苯经加氢、氧化等路线后可以制得己二酸(AA)和对苯二甲酸(PTA),两者再与BDO聚合即制得聚对苯二甲酸-己二酸丁二醇酯(PBAT)。

高端聚烯烃壁垒高,需求大

高端聚烯烃是指具有高技术含量、高应用性能、高市场价值的聚烯烃产品。其主要包括两大类型:一是大宗品的高端牌号,如茂金属牌号的聚乙烯、聚丙烯产品(mPE、mPP),高碳α-烯烃共聚的聚乙烯牌号等;二是特种聚烯烃树脂,如乙烯-醋酸乙烯共聚物(EVA)、乙烯-丙烯酸共聚物(EAA)、聚丁烯-1(PB-1)、超高分子量聚乙烯(UHMWPE)、乙烯-乙烯醇共聚树脂(EVOH)等。

高端聚烯烃应用领域十分广泛,其最主要的应用领域包括高端管材、汽车零配件、医疗设备、假体性植入物等。

高端聚烯烃产能集中在海外

从全球市场看,高端聚烯烃生产主要集中在西欧、东南亚和北美地区,中东以大宗通用料为主,其中日本是东南亚高端聚烯烃主要生产国。相关企业包括ExxonMobil、Dow化学、BASF、Lyondellbasell、Total、三井化学、住友化学、旭化成等。

以mPE为例,全球mPE产能约为1500万吨,其中产能50万吨/年及以上的企业共5家,主要集中在美国,CR5约为40%。

我国聚烯烃行业结构性矛盾显著

近年来,我国聚烯烃行业规模逐渐扩大,聚乙烯、聚丙烯产能及产量大幅增长,但是结构性矛盾也逐步显现,中国聚烯烃产品以中低端通用料为主,市场竞争激烈,而高端聚烯烃产品严重依赖进口。此外,聚乙烯共聚单体的差异也显示出不同地区聚乙烯产品的档次以及技术水平高低,而这个分水岭就是C6(己烯),碳数越多产品越高端,所需技术水平越高。同样,北美、西欧、日本的高端聚乙烯共聚物占比更高,而我国占比还较低。

2019年,我国高端聚烯烃产量约为580万吨,消费量1280万吨,自给率仅有45%。分拆来看,己烯共聚聚乙烯自给率约50%,辛烯共聚聚乙烯自给率不足10%,mPE自给率不到30%,mPP、POE弹性体、环烯烃共聚物等多个品种基本没有实现工业化生产,完全依赖进口。因此高端化、差异化将成为我国聚烯烃产业的升级方向,而拥有高端聚烯烃生产能力的企业更具竞争优势。

茂金属聚乙烯(mPE)

mPE是在茂金属催化体系下由乙烯和α-烯烃(如1-丁烯、1-乙烯、1-辛烯)聚合的共聚物,主要包括mLDPE、mHDPE和mLLDPE。mPE是最早实现工业化生产的茂金属聚烯烃,也是目前产量最大、应用进度最快、研发最活跃的茂金属聚合物。mPE的发展有赖于茂金属催化剂的改进和大规模工业化生产。茂金属催化剂为单活性中心催化剂,其活性高,可以精确定制聚乙烯树脂的分子结构,包括相对分子质量分布、共聚单体含量以及共聚单体在分子链上的分布等。与传统的Ziegler-Natta催化剂和铬系催化剂相比,采用茂金属催化剂制备的聚乙烯树脂具有较窄的相对分子质量分布和较好的均一性。

mPE具备以下性能特点:分子结构规整性高,具有更高的结晶度,强度高、韧性好、刚性好;透明性好,清洁度高;嗅味低,起始热封温度低,热封强度高;耐应力开裂性优。

mPE品种及用途十分广泛,其中需求最大的mLLDPE产品主要用于生产各种薄膜制品,mMDPE和mHDPE则主要用于管材、注塑、滚塑领域。包装领域是mPE最大的消费领域,全球消费占比达到60%以上,国内消费占比达到70%。

全球mPE产能约为1500万吨/年,2019年产量超过1400万吨,市场规模超过2000亿元。ExxonMobil、Dow化学、BASF等为世界主要mPE生产商,均拥有自己的mPE牌号,并进行技术封锁。

国内茂金属催化剂及聚烯烃的研发工作始于上世纪90年代初,起步晚,技术仍在追赶海外。近年来随着国内聚烯烃产业结构化矛盾愈发显著,开展相关研究的单位逐渐增多。目前国内主要研发单位集中在中石油(石油化工研究院、独山子石化、兰州石化、大庆石化等)和中石化(包括石油化工科学研究院、北京化工研究院、上海化工研究院、齐鲁石化、扬子石化等)。我国mPE供应严重不足,主要生产企业包括齐鲁石化、大庆石化、独山子石化、沈阳化工、扬子石化等中石油、中石化下属炼化企业,2019年国内产量约为12万吨,主要应用在普通薄膜和包装领域,而消费量约为60万吨,自给率仅为20%,进口依存度达到80%。

茂金属聚丙烯(mPP)

无论从全球还是国内角度看,mPP的起步时间和发展规模都远滞后于mPE,而且由于价格问题以及传统Z-N催化剂的不断改进,mPP占聚丙烯产量不足10%。2020年全球mPP需求量已经超过50万吨。茂金属聚丙烯(mPP)相比Ziegler-Natta催化剂体系聚丙烯产品分子链段更加规整,相对分子质量分布窄、产品外观更加优异,透明性好,目前应用主要集中在纺丝和无纺布、注塑制品以及薄膜三个领域。全球范围内mPP生产商主要包括Lyondellbasell、ExxonMobil、Total、JPP、三井化学等少数几家企业,远少于mPE。

目前,我国mPP商业化生产尚处于空白,高端应用领域所需产品全部依靠进口。2019年国内mPP消费量约8万吨,主要用于高透明聚丙烯制品特别是微波炉用具及医疗用品、纺粘无纺布和食品包装膜等领域的高端产品生产。预计在下游制品行业产品结构升级的推动下,国内mPP需求将保持高速增长,2025年有望达到15万吨以上。目前,中石油、中石化依然是我国mPP研发投入的主要企业,虽然世界主流的先进聚丙烯生产工艺均有引进,但所采用的催化剂体系均为传统的Ziegler-Natta催化剂,国内的mPP生产尚处于起步阶段。只有少数石化公司进行了mPP的工业化生产,如中石油的哈尔滨石化和中石化的燕山石化、扬子石化进行了工业化mPP型号的开发,未来的目标是mPP催化剂以及新牌号的开发和工业化生产。

乙烯-醋酸乙烯共聚物(EVA)

EVA是一种特种聚烯烃树脂,由乙烯和醋酸乙烯在一定的温度和高压下进行本体聚合生成,是继HDPE、LDPE、LLDPE之后第四大乙烯系列共聚物。EVA由于引入了VA单体,与聚乙烯相比,提高了柔韧性、抗冲击性、光学性能,主要用于制造发泡材料(鞋材)、光伏胶膜、电缆料等,2019年消费占比分别为33%,31%,17%,三者合计占比超过80%。

受技术来源及工艺难度、资源、市场等因素影响,我国EVA树脂产业在过去较长时期内发展较为缓慢,但近年来开始加速。国内EVA产能也逐步增长,自2012年的50万吨/年,2016年台塑宁波7.2万吨/年EVA装置投产,2017年江苏斯尔邦石化30万吨/年EVA装置投产,我国EVA年产能达到97.2万吨。2020年新冠疫情突如其来,在建或规划产能建设进度遭遇外商技术人员和大型设备不能按期到场等困难,出现实际投产进度延后的状况,2020年国内EVA树脂产能依然为97.2万吨。

近几年,我国EVA树脂行业产量整体呈现快速增长态势,从2010年的24.5万吨增长到了2020年的75万吨。同时行业需求量快速增长,2016-2020年,年均复合增速约9.4%。2020年我国EVA树脂行业需求量约为188万吨,市场规模突破200亿元。预计2021-2025年,受下游发泡鞋材、光伏、电缆等领域拉动,EVA国内需求有望保持10%左右的年需求增速。近年来我国EVA进口依存度居高不下。2020年,我国EVA净进口量达到112.5万吨,进口依存度依然维持60%。

2020年12月31日,陕西中煤榆能化30万吨/年EVA已经开车成功,后续在建产能依然较多,预计2023年国内EVA产能将超过200万吨/年,供需紧张的局面将逐步缓解,进口依存度也将随之下降。尽管如此,国内高VA含量的EVA产品生产的技术攻关还需要加强。

乙烯-丙烯酸共聚物(EAA)

EAA由乙烯和冰晶级丙烯酸高温高压自由基聚合而成,可以归为特种聚烯烃树脂。EAA具有极佳的热封性、抗撕裂性、隔绝空气和水汽,在食品药品等软包装领域应用广泛,对金属、玻璃等有卓越的粘合能力,也可应用于电线电缆、钢铁涂料。据统计,目前全球EAA产能约30万吨/年,被几大生产商所垄断,集中度很高。其中Dupont(7.2万吨/年,24%)、Ineos(5.7万吨/年,19%)、Mitsui(5.6万吨/年,19%)、SK(5.5万吨/年,18%)、Exxon(2.8万吨/年,9%),前五家市占比达到90%。欧洲和北美地区是EAA主要的生产和消费地,市场占比分别达到39%和33%。亚太市场占比约为23%,但是亚太只有日本Polychem公司有一个工厂,使用杜邦的技术,由杜邦和三菱建造。假设全球EAA需求量约为25万吨/年,EAA平均价格2万元/吨,估算全球EAA市场规模约为50亿元。我国目前没有生产EAA的企业,产品全部依赖进口,进口量约为2-3万吨/年,其中涂覆级产品市场需求量约1.5万吨/年。

工程塑料PC产能扩张,供需两旺

PC是指分子链中含有碳酸酯基(—COO—)的高分子化合物,是一种性能优异的耐用型热塑性工程塑料。从用量看,PC是我国五大通用工程塑料中用量最大、增长最快的品种,几乎已经占到全部工程塑料总用量的半壁江山。PC的上游是双酚A,其产业链一般为苯/丙烯-苯酚/丙酮-双酚A-PC。PC具有良好的力学性能、光学性能、热性能和阻燃性能等,下游应用领域广泛,主要需求来自于电子电器行业,占比约为29%,其次用于板材/片材/薄膜,占比约为19%。未来PC的应用领域将继续向高功能化和专用化方向发展,预计在板材、交通工具塑化轻质的应用进一步提升。

自2017年起,全球PC的总产能已经超过了500万吨/年,生产装置主要集中在西欧、北美和东北亚地区。近几年来由于亚洲特别是中国需求的驱动,PC的投资和生产重心向中国、印度、泰国等国家转移。预计2021年全球产能将突破600万吨/年,开工率近年来维持在80%左右。全球PC市场需求旺盛,2018年总需求量约为450万吨,根据行业估算,2023年有望达到550万吨。我们预计2021年全球总需求约为500万吨,假设PC平均价格2万元/吨,市场规模约为1000亿元。2020年我国PC的产能为185万吨/年,全球占比约为31%。同时在建和拟建的PC项目众多,如浙江石化的52万吨/年,中沙石化(天津)的26万吨/年,海南华盛的52万吨/年,平煤神马集团的40万吨/年。未来三年内,国内产能将突破300万吨/年。近年来国内PC产量及消费量整体呈现稳步上涨的趋势,2020年由于疫情影响,产量下滑至82万吨,表观消费量下滑至220万吨,但是对外依存度一直维持在60%左右。后续随着新增产能的陆续投产,预计国内PC产量将大幅增长,进口量快速下降,对外依存度随之下滑。若下游无新增大型应用市场出现,预计3-5年内国内将达到供需平衡,并最终变为净出口国。

界面缩聚法采用光气与双酚A在碱性氢氧化物和惰性有机溶剂存在下通过界面缩聚反应合成PC。帝人、三菱瓦斯、鲁西化工和万华化学等企业采用该工艺路线。光气法对工艺技术、环保等要求比较高,但是所生产的产品质量也比较高,在未来国内产能快速增长的背景下,我们认为其竞争优势来源于产品高端化。

熔融缩聚法采用碳酸二苯酯(DPC)与双酚A在催化剂作用下先经酯交换反应,再经缩聚反应合成PC,副产苯酚。科思创、中石化三菱化学、浙铁大风等均采用该工艺路线。熔融缩聚法根据制备DPC的路线不同,又可以分为光气路线和非光气路线。

由于光气剧毒且运输危险,光气路线受到限制越来越多,目前国内新生产商包括浙江石化、利华益等公司越来越多使用碳酸二甲酯(DMC)作为原材料的非光气熔融酯交换工艺路线。由于技术路线所限,产品多为通用型,同样在未来国内产能快速增长,而且66%是熔融缩聚法工艺的背景下,我们认为其竞争优势来源于低成本。

生物可降解材料成长空间巨大

我们的生活中处处都有塑料的影子,塑料应用越来越普遍的同时,也成为环境的负担,以塑料袋为代表的白色垃圾正成为全球亟待解决的巨大灾难。据科学家估计,目前海洋中估计有1.5亿吨塑料,而且仍然在以1000万吨/年的速度增长,在未来不到10年的时间,科学家预测海洋中将会有2.5亿吨塑料,这会对海洋生物造成致命的打击。同时,塑料合成过程中为了达到使用要求,需要添加很多助剂,这些助剂绝大部分都是有毒的,会使土壤板结,破坏土壤结构,引起土壤生物性污染,破坏土壤生态环境。传统塑料,如PVC,PE,PP等均为高分子聚合物,其常温常压下物理化学性质稳定,自然条件下降解通常需要几十年甚至上百年的时间。生物降解塑料是这样一种高分子材料,它们具有优良的使用性能,废弃后可以被环境微生物完全分解,最终无机化而成为自然界中碳循环的组成部分。生物降解塑料可以从根本上解决白色污染问题,日益受到各方关注。

目前生物可降解塑料种类已超20种,根据原材料来源和合成方法分为石油基和生物基,石油基包括PBS(聚丁二酸丁二醇酯)、PBAT(聚对苯二甲酸-己二酸丁二醇酯)和PVA(聚乙烯醇)等,生物基包括PLA(聚乳酸)、淀粉基塑料和PHA(聚羟基脂肪酸酯)等。其中石油基的PBAT和生物基的PLA是典型的完全降解塑料,塑料的抗冲、拉伸和弹性性能几乎没有短板,并且国内技术成熟度较高,是目前最具前景的可降解塑料品种。

聚对苯二甲酸-己二酸丁二醇酯(PBAT)

PBAT、PBS、PBSA(聚丁二酸-己二酸丁二醇酯)统称为二元酸二元醇共聚酯,简称PBS类,其中PBS和PBSA虽然开发较早,但是由于我国丁二酸供应不足,自身性能受限,叠加价格高,市场用量不及PBAT,目前全球PBS类生物降解材料的生产都以PBAT为主。PBAT具有良好的热性能和力学性能,主要用于制备薄膜制品,具有透明性好、韧性高、抗冲击等特点,在包装领域和农业领域应用广泛。PBAT在自然环境中通过微生物的代谢,最终可以被转化成二氧化碳和水,是目前研究活跃和市场应用最好的降解材料之一。PBAT是以对苯二甲酸(PTA)、己二酸(AA)、1,4-丁二醇(BDO)为原料,通过直接酯化或酯交换法聚合而成的三元共聚酯。

全球来看,意大利Novamont公司是世界上最早进行生物降解塑料产业化的企业,Novamont的 PBAT 商品名是Origo-Bi,目前拥有 PBAT 产能10万吨/年。巴斯夫(BASF)的PBAT商品名为ecoflex,产能为7.4万吨/年。国内,新疆蓝山屯河与清华大学合作开发多种生物降解材料,产品通过欧盟、美国等多个认证,其中 PBAT纵产能达到12.8万吨,是目前全球最大的PBAT生物降解材料生产企业。

国内PBS/PBAT现有产能约为23.6万吨,占据全球约50%,居于领先地位,而且正在启动大规模的产能扩张。据不完全统计,已有600多万吨的项目产能规划,仅新疆望京龙即有260万吨PBAT产能规划。2021-2022年,预计将有湖北宜化、恒力榆林、金发科技、金丹科技、道恩股份等十余个项目超70万吨PBAT产能释放。未来市场竞争加剧,我们认为一体化程度将是PBAT的核心优势。

万华化学——布局高端聚烯烃&PC&生物可降解材料

万华化学布局高端聚烯烃领域:POE2020年12月22日,烟台市生态环境局审批通过万华聚氨酯产业链一体化-乙烯二期项目,该项目总投资约200亿元,产品合计332.99万吨/年,其中外售产品HDPE 35万吨/年、LLDPE25万吨/年、聚烯烃弹性体(POE)20万吨/年、聚丙烯50万吨/年、丁二烯11.4万吨/年、混合二甲苯 2.31万吨/年、苯乙烯1.82万吨/年及其他化工品等共计228.40万吨/年。万华化学经过多年研发,已经成功开发出具有自主知识产权的POE生产技术,中试生产出合格产品,经过客户试用可以达到国外产品水平。万华化学乙烯二期项目已经上报国家等待审批,POE的国产替代指日可待。

万华化学布局PC领域

2014年,万华化学立项建设年产20万吨聚碳酸酯(PC)项目。项目所采用的界面缩聚光气法PC生产工艺,完全由万华化学自主开发,并已经通过了合计年产20万吨的1#、2#PC装置的实际生产验证,技术已日臻成熟和完善。其中一期7万t/a界面光气法聚碳酸酯(PC)装置已于2018年初成功实现连续化生产,并产出高品质合格产品;二期13万吨/年装置2020年5月建设完成,已经实现连续化生产。该系列产品已在市场上获得广泛认可,多家国内外知名品牌客户已与万华化学达成战略合作协议。2021年1月,万华化学年产14万吨聚碳酸酯(PC)项目环评公示,将新建一套年产10万吨普通PC生产装置、一套年产4万吨特种PC装置,以及相应配套的设施,预计2021年10月建成投产,原料来自已批在建的48万吨/年双酚A装置,保证PC装置生产原料供应。根据万华化学14万吨PC装置环评报告,普通PC的双酚A单耗大约为0.875吨/吨,特种PC的双酚A单耗大约为0.7吨/吨。万华化学规划建设48万吨双酚A装置,可以供应55万吨以上的PC需求,园区现有PC产能20万吨以及规划建设14万吨,上游原材料双酚A能够保证未来PC规模持续扩大。另外,万华PC采用光气法生产,产品相比较于非光气法质量优,价格高,一体化布局叠加高端化产品,万华在PC领域竞争优势显著。

万华化学布局生物可降解材料领域

万华化学在眉山基地项目二期中规划了年产6万吨生物降解聚酯(PBAT)项目,总投资额3.6亿元,预计2022年上半年投产,同时积极推进天然气制乙炔项目,再经过甲醇装置和甲醛装置生 产1,4丁二醇(BDO),产能为10万吨/年,为PBAT提供原料,提高一体化程度,有望在未来竞争中获得成本优势。202 年9月4日,公司发布年产6万吨生物降解聚酯项目国际招标公告,招标产品为 PBAT 切粒机组,建设有序进行。万华在可降解塑料领域已经有多年的研发积累,形成了具有自主知识产权的直接酯化法PBAT生产技术,而且项目规划中包括上游主要原料BDO,产业链布局具有成本优势。

中国石化——布局高端聚烯烃&生物可降解材料

2020年9月27日,中石化与天津市政府签署战略合作框架协议,“十四五”期间,中石化将规划投资700亿元的重点项目,包括天津石化南港120万吨/年乙烯及下游高端新材料产业集群项目、中国石化北化院中试基地项目等多个项目。2020年12月22日,中石化新材料科技(上海)有限公司成立,主要从事新材料科技、新能源科技、化工科技、环保科技领域内的技术服务、技术开发等。中石化近期一系列大手笔的动作,进一步显示出对新材料领域的重视,公司未来将大力推进从化工原料向高端材料延伸,着眼迈向价值链中高端。中石化仪征化纤是我国现代化的化纤和化纤原料生产基地之一,是中国石化中高端聚酯生产基地和特种纤维研发和生产基 地,公司目前拥有220万吨/年聚酯聚合产能,涤纶短纤维产销量全球第一。2020年仪征化纤完成了PBST、PBAT、PBSA三个生物可降解塑料品种的工业化,将加快推进生物可降解塑料工业化生产作为攻坚创效重点项目,计划通过技术改造,形成3万吨/年的生物可降解塑料生产能力,并通过系列品种开发和项目建设,全力满足市场需求。

恒力石化——布局生物可降解材料

恒力石化通过布局全球标杆级的2000万吨炼化一体化项目,成为国内最早、最快实施“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链战略发展的行业领军企业,并确定了聚酯新材料为未来主要的发展方向。恒力石化将在巩固现有聚酯新材料产能与产业竞争力优势基础上,进一步开发和拓展PBS/PBAT可降解新材料、高性能工业丝、高端聚酯薄膜等新兴领域。恒力石化子公司康辉新材料在国内首家研发出具备完整自主知识产权的PBS/PBAT工艺技术与产品配方,该新材料凭借可循环、易回收、无毒无害、安全性高等产品优势,完全适用于可降解食品级领域的紧缺应用,康辉新材料也基于自主技术于2020 年完成了国内单套最大的年产3.3万吨PBS/PBAT生物可降解新材料生产装置的当年建设与当年投产(2020年12月25日),并于2021年1月份即实现满负荷运行,快速响应国家禁塑令号召,填补国内日益扩大的可降解材料需求缺口。

2021年1月19日,康辉新材料年产60万吨PBS类生物可降解塑料项目正式签约。康辉新材料PBS/PBAT可降解新材料将规划建设90万吨/年的新产能(分两期建设,一期60万吨预计2022年中陆续投产, 二期30万吨预计2022年底陆续投产),目前该项目已完成了全部设备合同签订,并逐步启动建设,预计将于2022年中期逐步释放产能,届时公司PBS/PBAT可降解新材料将达到93.3 万吨,成为国内规模最大、产能最高的可降解新材料生产基地。

荣盛石化——布局高端聚烯烃&PC

荣盛石化布局高端聚烯烃领域:差异化聚烯烃以及EVA

荣盛石化是国内首家拥有“原油-芳烃(PX)、烯烃-PTA、MEG-聚酯-纺丝、薄膜、瓶片”一体化产业链的上市公司。2020年,公司在舟山基地投资建设的“4000万吨/年炼化一体化项目”一期全面达产。相比一期,浙江石化二期的成品油收率进一步压缩,配套了两套140万吨乙烯,比一期多一套,且烯烃下游配套了更多的中高端化工材料,如EVA、ABS、橡胶和多种牌号的PP、PE等,产品的附加值更高,产品的差异化和高端化将带来显著超额收益。差异化为核心的聚乙烯装置有望获得超额收益:通过引入单体1-己烯,而非使用常规的1-丁烯作为共聚单体,在HDPE产品上体现了显著的差异化。浙石化一期与二期共计4套装置,覆盖了常规的LLDPE,LDPE,HDPE,EVA四大类产品。在LLDPE和HDPE产品中引入1-己烯作为共聚单体,性能上均会比传统1-丁烯类聚乙烯产品性能更强,售价也更高。

荣盛石化布局PC领域

浙石化打造全流程原油-丙烯/苯-苯酚/丙酮-双酚A-非光气法聚碳酸酯全产业链一体化,两期规模共计52万吨/年。全产业链叠加规模效应,成本最低,未来有望成为国内聚碳酸酯领域的非光气法龙头。由于光气不仅成本高而且危险系数高,而非光气法采用甲醇、二氧化碳、氧气等廉价原料替代光气,所以非光气法不仅具有明显成本优势,而且具有环保优势。但是其产品性能仍达不到光气法制备的聚碳酸酯。市场上高端聚碳酸酯大多采用光气法生产。因此,光气法聚碳酸酯的主要竞争力在于产品高端化与差异化,而非光气法聚碳酸酯产能则以成本领先作为核心竞争优势。

宝丰能源——布局高端聚烯烃

公司作为国内煤制烯烃的龙头企业,一期、二期、三期烯烃项目均集成了国际国内先进的技术和工艺。目前一期(30万吨/年聚乙烯+30万吨/年聚丙烯)和二期( 30万吨/年聚乙烯+30万吨/年聚丙烯)项目均已投产,其中二期项目具备生产高端聚乙烯双峰产品、茂金属聚乙烯产品的能力,已经开始进行通用料的替代,贡献利润。现有牌号包括:茂金属双峰高密度聚乙烯膜料-32ST05,在FFS重包装薄膜和收缩膜领域实现了对进口高端牌号的替代;1-己烯共聚的双峰聚乙烯耐压管材料 TRB-432,已经通过了《GB/T17219-1998生活饮用水输配水设备及防护材料的安全性评价标准》检验。绿色可减薄的双峰聚乙烯小中空料-BM593,耐环境应力开裂性能表现优异,达到了同类进口产品最好水平,未来有望在餐饮用洗涤包装领域广泛应用。2020年9月,宁东三期50万吨/年煤制烯烃与50万吨C2-C5综合利用制烯烃项目正式开工建设,产品包括50万吨聚乙烯、30万吨聚丙烯和25万吨EVA。其中甲醇与烯烃装置计划于2022年底投产, 25万吨/年EVA装置计划于2023年投产。

卫星石化——布局高端聚烯烃

2021年是公司成为C3+C2双龙头的元年。公司自成立以来一直专注于C3产业链的打造,特别是上游引进丙烷脱氢(PDH)装置解决核心原料丙烯自给之后带来明显成本优势,打造成C3产业链龙头。同时,公司自2017年规划布局乙烷裂解制乙烯项目,切入C2产业链,250万吨乙烷裂解制乙烯项目一期已于2020年12月29日中交,2021年4月已经试生产,5月开始陆续转固。2020年3月11日,公司发布公告,公司全资子公司嘉兴山特莱投资有限公司与SK Global Chemical (China) Holding Co., Ltd.(简称“SKGC公司”)在江苏省连云 港市徐圩新区签署《合作谅解备忘录》,双方设立合资公司(SKGC持股60%,山特莱持股40%), 以建设、运营乙烯丙烯酸共聚物(简称“EAA”)装置项目,计划EAA装置生产规模为4万吨/年, 投资总额约为1.63亿美元。本项目是SKGC公司在全球的第三套装置,亚洲首套装置。