2025年炭黑市场受原料油价格波动、产能过剩与下游需求疲软等多重压力交织,行业产能正在经历洗牌和重新布局。在行业“内卷”愈演愈烈的当下,原料油的多样化变革、头部企业多区域、产业链协同布局、裂解炭黑企业如“雨后春笋”快速发展等,内卷的压力转为向内驱动力,更多的新方向、新道路出现,为炭黑行业带来更多可能。

市场扩产脚步不停产业化配套发展

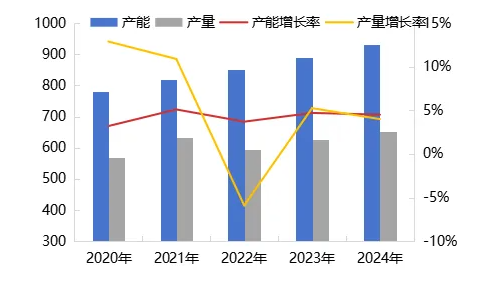

根据数据来看,炭黑行业产能处于稳步增长趋势,2024年中国炭黑产能为913万吨,同比增长2.93%,五年年复合增长率为2.84%;但近五年炭黑行业的产量、产能利用率并未有显著的增长趋势,甚至在2022年出现了下滑。供需矛盾持续影响行业产能释放,产能利用率近五年一直维持在6成左右,外加新增产能的释放进一步加剧供需矛盾,未来行业产能利用率提升空间仍然有限。

从2025年待投产项目统计来看,2025年待投产产能多大115万吨,除一家轮胎企业配套8.5万吨炭黑产能配套自用外,其余均为目前已进入行业的炭黑企业,为了能够及时响应下游需要,均衡运输成本,多地布局。在行业价格战内卷的当下,多数企业都走上产业链配套发展之路,炭黑厂靠近焦化厂建设,节约原料运输成本的同时,焦化企业的副产物焦炉煤气也可以作为生产燃料,实现产业链循环经济。

预见原料油多样化演变 打造非对称竞争格局

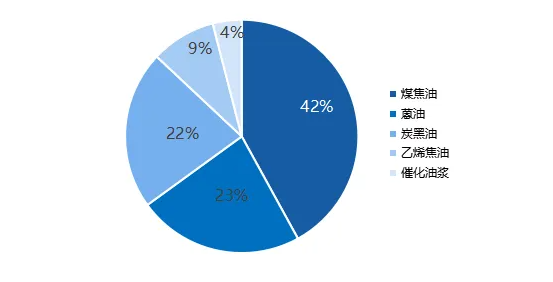

当前炭黑行业原料油仍以高温煤焦油为主,2025年石油系炭黑行业表现也格外亮眼,从2024年中化泉州和浙江长鸿生物产线相继投产之后,目前国内石油系炭黑从产能已经达到37万吨,到2025年年底,浙江长鸿生物广西工厂的10万吨产能投产、中化泉州8万吨产能扩产项目完成之后,总产能将达到55万吨, 2030年预估总产能将达到120万吨,炭黑总产能占比10%左右。

从价格和市场竞争来看,背靠大型石油炼化企业,原料成本优势明显。长鸿生物多地建厂更好的辐射多地需求市场,及时响应下游市场需求。石油系炭黑的扩增一方面推动市场原料油市场变革,一方面由于价格和原料优势在行业高供应和弱需求的困境中,推动行业产能洗牌,行业集中度不断提升。

为加强大家对石油炭黑的了解,我们特别邀请到浙江长鸿生物材料有限公司的相关专业人员:

01直播攻略

直播信息

直播时间

2025.6.25 14:30-16:00

2025.6.26 14:30-16:00

直播平台

炭黑产业网 视频号

特邀企业

浙江长鸿生物材料有限公司

预约直播>>