本周炭黑实单商谈出货,多空博弈,企业成本压力明显。原料油止跌反弹,利好消息释放,刚需订单入市采购气氛好转。

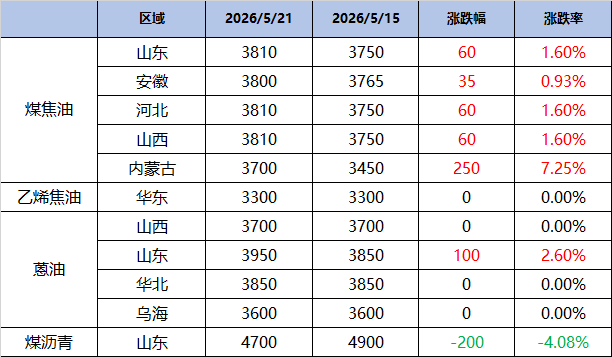

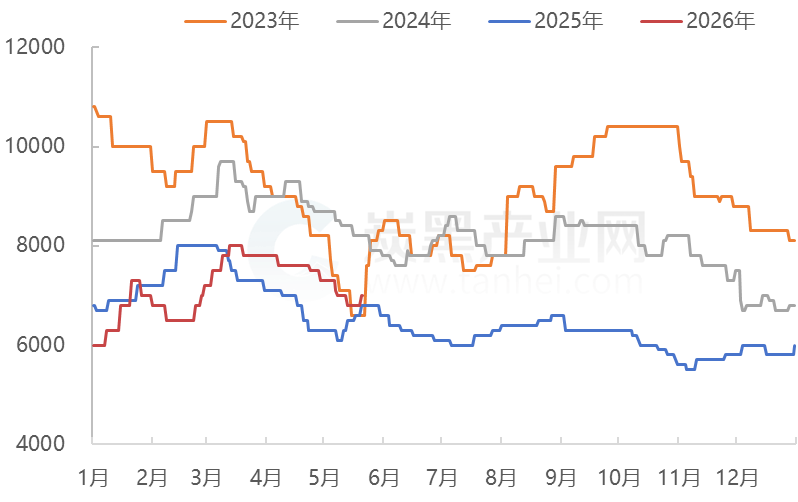

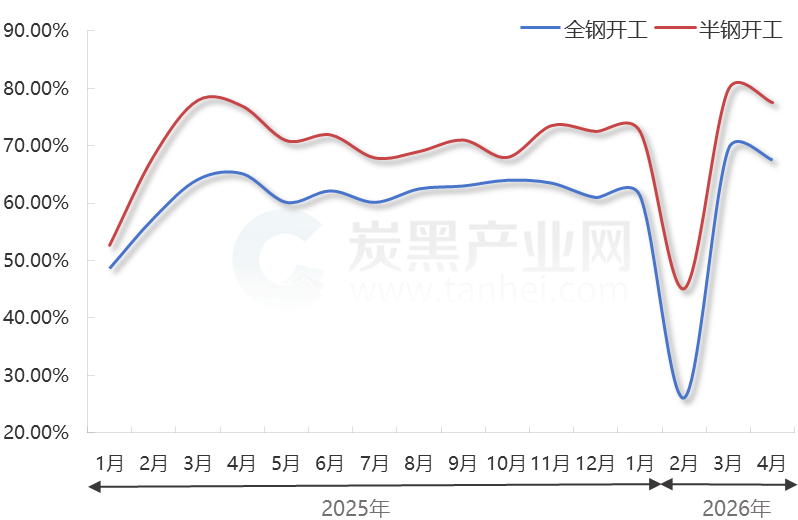

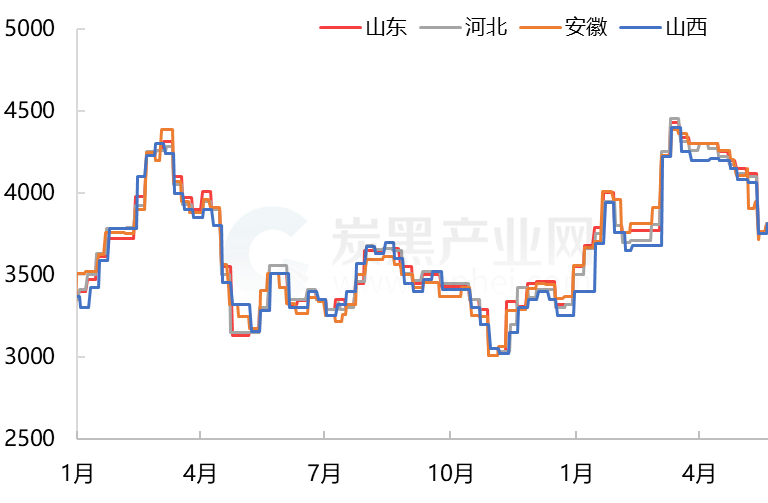

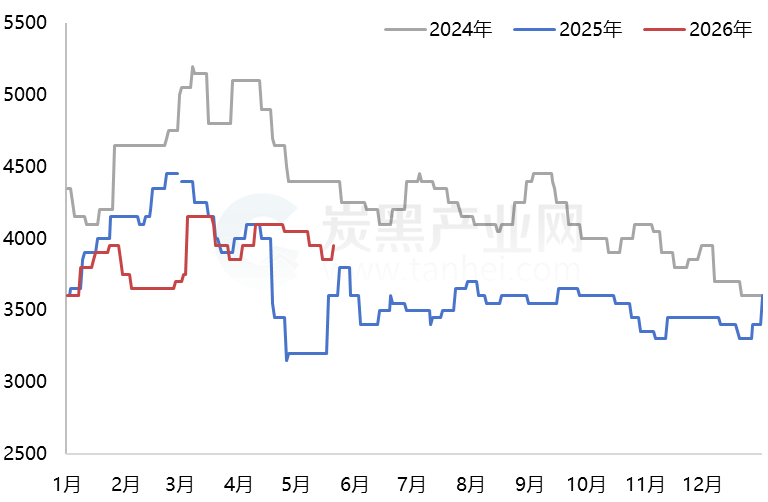

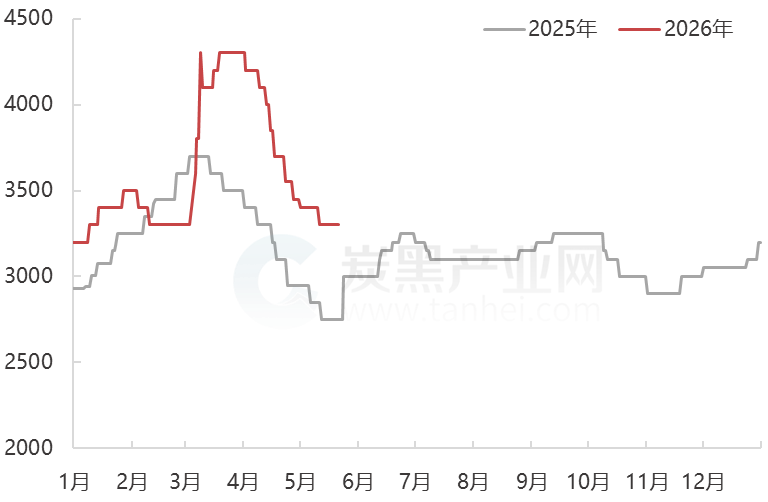

① 炭黑开工率68.27%左右,较上周 + 0.85个百分点。 ② 原料煤焦油主产区涨幅在35-60元/吨,主流地区价格在3800-3810元/吨。 ③ 本周,全钢胎开工在65.70% ,-1.3个百分点;半钢胎开工在73.40%,-2.05个百分点。 ④ 深加工周度产能利用率为55.40%左右,较上周-1.54个百分点。 表 1 炭黑原料油周度价格对比表(元/吨) 本周炭黑价格实单商谈出货为主,周初原料油涨跌博弈、下游刚需谨慎观望,市场走势并不明朗,炭黑低价报盘较多;但原料油价格出台后,主产区止跌反弹,炭黑企业成本承压,开始坚挺价格,市场低价报盘减少,价格重心收敛。炭黑社会库存下降,但后续需求新单承接不畅,市场信心较为疲软,预计原料消息对炭黑实单价格提振有限。 图 1 炭黑N330主流价格走势图(元/吨) 供应面:炭黑开工率较前期增加,部分检修工厂恢复生产,但山东、河北等部分炭黑厂产线检修,对整体供应影响不大。头部企业以执行前期订单发货为主,企业库存处于下降趋势。 需求面:主要客户前期已低价锁单,市场消息烘托下,刚需询盘采买气氛好转,前期观望下游开始下单,但需求订单量同比未有增加。 图 2 2025-2026轮胎开工率走势图(%) 本周炭黑原料油,煤焦油止跌小幅反弹,乙烯焦油酝酿涨价,部分竞拍价格已上涨;山东区域蒽油跟涨100元至3950元/吨。 煤焦油 本周煤焦油多空博弈,价格宽幅下跌至下游心理预期,深加工开始入场参与竞拍。焦化厂库存压力释放,下游开工高位,刚需韧性尚可,且部分下游工厂存在挺价心理。市场利好出现,多空博弈下,煤焦油价格出现小幅反弹,主产区价格上调35-60元至3800-3810元/吨。 从供需面来看,焦炭第四轮提涨暂未表态,第四轮继续博弈。焦化厂存在盈利空间,开工高位,煤焦油供应充足。深加工预期开工小幅提升,刚需尚可。 图 3 主产区高温煤焦油价格走势图(元/吨) 蒽油 原料提振下,山东区域蒽油率先跟涨100元至3950元/吨。行业开工在52.0%左右,较上周减少2个百分点。色素炭黑行业整体刚需为主,部分工厂存在减产;蒽油加氢行业相对稳定。 图 4 近几年山东地区蒽油价格走势图(元/吨) 乙烯焦油 乙烯焦油价格暂稳,存在涨价预期。周内部分竞拍价格已试探性上涨。目前下游包覆沥青、炭黑等均在观望,拿货积极性不足,浙江炭黑企业产线检修,需求量稍有下滑。外加周内相关产品煤焦油止跌反弹,乙烯焦油酝酿反弹上行。 图 5 2025-2026年华东地区乙烯焦油价格走势图(元/吨) 炭黑 成本压力外加原料消息利好下,炭黑企业预计齐心挺价。市场再次回归博弈状态,后续需求新单承接能力不足,原料上行利好预计对炭黑实单提振有限。5月整体需求订单暂无增量,轮胎开工小幅走低。预计短期内炭黑报价区间上行,观望后续原料油涨价是否具有持续性。 煤焦油 焦炭18日第四轮提涨,但落地仍在博弈中,焦企盈利尚可,开工稳定,煤焦油整体供应量充足,山西刚需集中释放,存在阶段性货源紧张。且刚需韧性尚可,下游较前期明显积极参与竞拍,预计下周煤焦油维持小幅上行走势。