受环保检查影响,煤焦油供应量预期收紧,昨日内蒙古拍卖率先宽幅上行,今日山东、河北、山西和安徽煤焦油拍卖上涨210-260元/吨,为炭黑提供底部成本支撑。

01 煤焦油宽幅上行 再次回到“4”

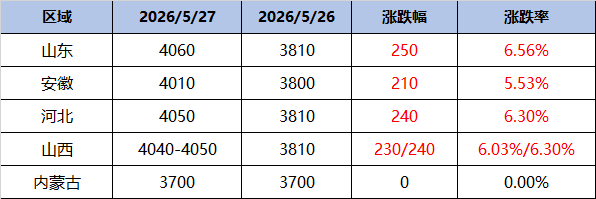

表 1 本周煤焦油主产区价格统计表(元/吨) 深加工、炭黑开工均处于相对高位,刚需韧性尚可,山西地区预期供应缩量,激发下游买盘情绪。昨日部分下游企业转向内蒙古就近采购,带动内蒙部分价格上涨240-370元/吨。区域供应波动传导至全国市场,在市场消息烘托下,业者情绪改善,叠加下游刚需释放,煤焦油价格继续上涨。 其他原料油,乙烯焦油止跌反弹,华东上涨100元至3400元/吨;蒽油山东暂稳在4000元/吨。 原料油处于涨价周期且涨幅较大,反观炭黑企业多在执行5月的低价订单交货,成本压力加剧,甚至部分订单处于亏损状态。炭黑企业多积极推涨价格,报价坚挺,但新单成交寥寥。 需求表现偏弱是主痛点。轮胎开工减少。全钢胎开工在65.70% ,-1.3个百分点;半钢胎开工在73.40%,-2.05个百分点。虽欧盟反倾销关税出现转机,反倾销税率下调,但整体出口成本增加,拓展出口市场受限。制品开工不足五成,后续新单增量有限。煤焦油利好向产业链终端传递较为艰难。 原料油涨价动力尚可,炭黑企业在亏损下,以坚挺价格为主,进入6月,预计炭黑实单价格呈现上行走势。