本周,由于高温煤焦油拍卖价格统统下调,跌幅扩大,炭黑市场失去成本支撑,采购等跌心态较浓,采购量下降,市场新单或将下滑整理,具体跌幅有待商谈。

一、周度核心数据一览

①炭黑开工率68.48%左右,较上周 - 0.21个百分点。

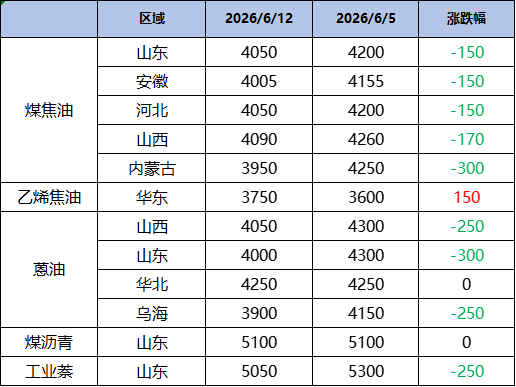

②原料煤焦油主产区降幅在150-300元/吨,主流地区成交价格在3950-4050元/吨。

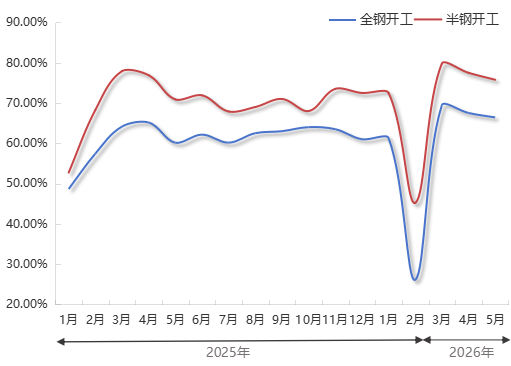

③ 本周,全钢胎开工率在68.2%,半钢胎开工率在71.76%。

④ 深加工开工率为53.05%左右,较上周-2.35个百分点。

表 1 炭黑原料油周度价格对比表(元/吨)

二、炭黑周度市场分析

本周炭黑行业开工率为68.79%,较上周-1.25%。

周初,山西地区原料油供应偏紧,价格走高,受成本端有力支撑,炭黑市场挺价心态较强。

但周二开始,安徽临涣拍卖率先流拍,影响整体拍卖氛围,后续新单价格频频下调,部分新单仍有流拍,炭黑成本支撑快速减弱,企业挺价意愿回落。

综合来看,下游订单跟进乏力,后续市场需求或将逐步走弱。

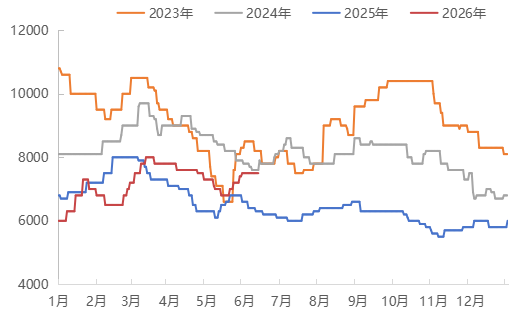

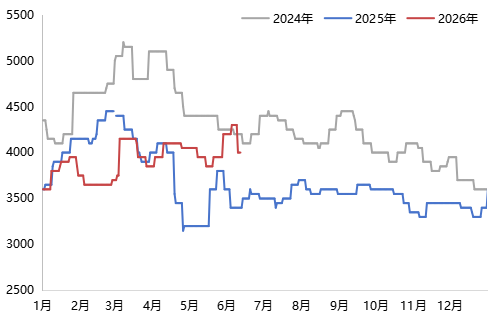

图 1 炭黑N330主流价格走势图(元/吨)

供应面:炭黑开工率较前期下降,山东区域部分中小厂家仍处于停产检修阶段,头部企业以执行前期订单发货为主,企业库存处于下降趋势。

需求面:下游采购意愿偏弱,观望待跌情绪浓厚,叠加终端刚需走弱,市场整体利空因素凸显。

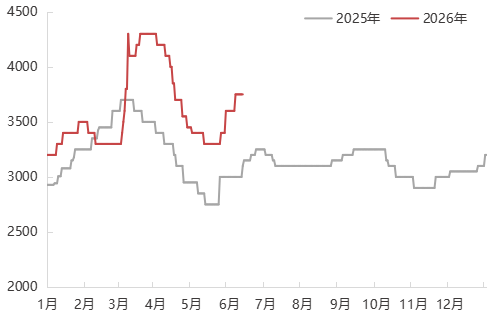

图 2 2025-2026轮胎开工率走势图(%)

三、炭黑原料油周度市场分析

本期国内高温煤焦油价格大幅下行,跌幅超出市场预期。乙烯焦油上涨150元/吨,蒽油伴随高温煤焦油跟跌,跌幅在250-300元/吨。

①煤焦油

本周国内高温煤焦油价格大幅下行,跌幅超出市场预期。主产区整体每吨下跌 150 元,其中由于西北地区前期涨幅偏高,本周跌幅达 300 元。目前市场利空集中显现,短期价格仍有回落空间。

从供需面来看,焦炭第六轮提涨已全面落地,顶装焦每吨上调 75 元。上游原料价格整体偏强,多地报价小幅上行,涨幅区间在 10-40 元 / 吨。

煤焦油深加工开工率 52.84%,环比回落 0.54 个百分点。本周拍卖行情走弱,后续开工或进一步走低。焦炭市场支撑尚在,短期仍存涨价预期。

图 3 主产区高温煤焦油价格走势图(元/吨)

②蒽油

本期国内蒽油价格涨跌分化。

周初高温煤焦油新价未定,市场缺乏明确指引,持货商报价意愿低迷,下游炭黑企业观望压价。

后续煤焦油拍卖多次流标,进一步加重市场看空情绪,业内普遍随行观望。叠加炭黑新单涨价受阻、压价氛围浓厚,短期蒽油行情延续弱势。

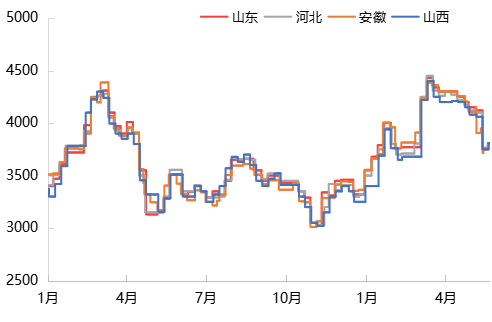

图 4 近几年山东地区蒽油价格走势图(元/吨)

③乙烯焦油

本周乙烯焦油上涨150元/吨,主要是跟随上周煤焦油涨价带动走强,随之,受中东地缘冲突升级影响,霍尔木兹海峡航运受阻、风险大幅上升,国际原油价格走强,进一步从成本端给予支撑,预计对本周价格仍有影响。

图 5 2025-2026年华东地区乙烯焦油价格走势图(元/吨)

四、下周市场走向预测

炭黑失去成本支撑,行情延续下行态势。受此影响,下游工厂采购意愿低迷,短期煤焦油价格仍有下行空间。