1.煤焦油市场运行情况

1.1煤焦油产量

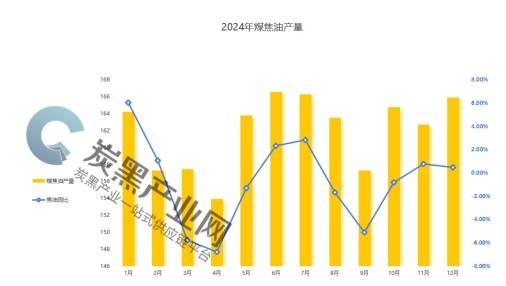

2024年1-12月焦炭累计产量48927万吨,同比减少0.8%。以煤焦油产出率来核算,我国1-12月份煤焦油产量在1957.08万吨,比去年同期减少0.67%。

1.2煤焦油价格走势

2024年高温煤焦油价格呈现上涨-震荡下行趋势,全年均价为4128-4176元/吨,全年主流煤焦油最高报价为5070元/吨。以山东地区为例,该地区的煤焦油价格全年波动范围在3380-4970元/吨,均价定为4176元/吨。价格最高点出现在4月份,达4970元/吨,而最低点则出现在12月底,价格为3380元/吨。

观察全年煤焦油的走势,可以发现上半年其呈现出“M”型的变化。其中,两个价格最高点分别出现在春节后和4月初。春节后的价格回弹尤为显著,涨幅达到了1100-1400元/吨,这也是全年内的最高累计涨幅。而4月初的价格也有所反弹,累计涨幅在300-600元/吨之间。值得注意的是,2024年煤焦油与炭黑的价格表现出了较高的联动性,炭黑的价格高位也恰好出现在这一时期。

进入下半年,煤焦油的走势变得相对平缓,价格主要在3300-4260元/吨的区间内波动。在六月中上旬,尽管煤焦油价格有所下行,但炭黑价格却呈现出上行趋势。这主要是由于炭黑企业进行了检修,导致市场供应偏紧,从而推动了炭黑价格的上涨。到了8月份,炭黑价格再次上行,且涨幅同样超过了煤焦油。这主要是由于下游市场需求旺盛,补货积极,而炭黑企业库存处于低位,因此得以顺利拉涨价格。

2.炭黑市场运行情况

2.1炭黑价格走势

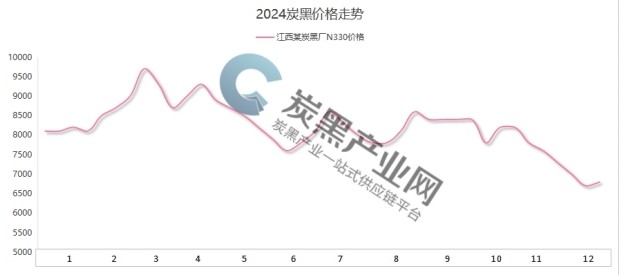

2024年炭黑市场价格呈现高开低走的态势。与去年同期相比,今年炭黑价格则表现出更为平稳缓和的走势。这一变化主要受到原材料高温煤焦油涨跌幅度收窄及炭黑市场供大于求的双重影响。自3月份达到年内高点以来,炭黑价格一直震荡下行,直至年底。据炭黑产业网监测数据显示,江西某主流炭黑厂的N330产品价格区间在6700-9700元/吨之间,其中最高价出现在3月份,而最低价则出现在12月份。

第一季度,炭黑价格走势呈现倒“∧”型态。从一月份开始,炭黑价格持续上涨,直至三月中旬达到年内的最高点。这一上涨趋势主要受到春节因素的影响,节前备货需求增加叠加节后市场需求也保持刚需,共同拉动了煤焦油及炭黑价格的上涨。然而,随着价格的不断攀升,下游市场的承接能力逐渐受限。到了3月中旬,煤焦油价格从高位回落,炭黑价格也随之失去支撑。

第二季度,炭黑价格经历了今年的第二个小高峰。在4月份上旬,主流煤焦油价格达到了年内的高点。受这一因素影响,炭黑价格结束了之前的下跌趋势,开始止跌上行。经过一轮上涨后,炭黑价格进入了震荡下行的阶段。这一趋势一直持续到6月底,此时炭黑企业在持续亏损的压力下不得不选择减产。随着市场供需关系的调整,炭黑价格才止跌回升。

第三季度,炭黑价格呈现出涨跌交替的运行态势。一方面,炭黑企业表现出较强的稳价意愿,尽管传统旺季的表现未能达到预期,但综合考虑上下游产品的整体情况,市场表现还算可以。另一方面,原料价格频繁波动,对企业心态的影响逐渐增大,传统的供需关系对价格的影响相对减弱。炭黑企业在这种环境下,难以维持原料和产品库存的动态、合理平衡。

第四季度,炭黑价格呈现震荡下行的趋势,至12月底跌至年底的低点。这一阶段,深加工行业持续亏损,同时全钢轮胎需求保持疲软,这些因素共同导致炭黑在成本和供需方面都面临着更多的利空因素,炭黑价格难以支撑。

2.2炭黑供需情况

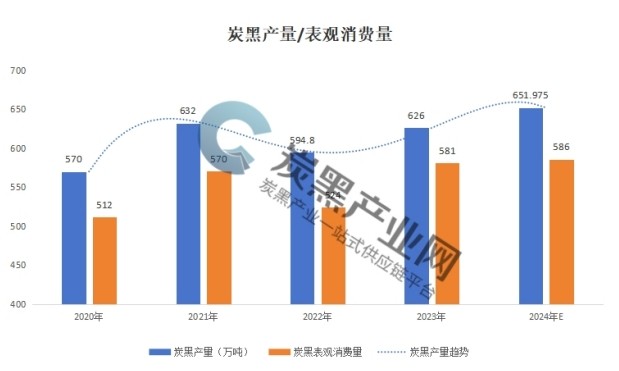

从中橡协公布的近四年的数据显示,预计2024年炭黑总产量为651.975万吨,同比增长4.15%。炭黑表观消费量为586万吨,同比增长0.86%。

2024年的炭黑供需均呈现走高态势,一方面,新产能不断释放;另一方面,得益于我国炭黑的显著价格优势,东南亚地区需求持续增长,推动我国炭黑出口量再攀新高。

2.3炭黑及轮胎行业开工情况

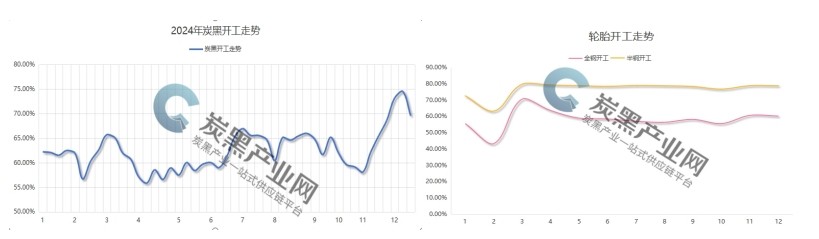

据炭黑产业网监测,2024年炭黑开工在55%-76%之间,平均为62.53%,整体上行业开工处于相对高位。而轮胎厂的开工情况在春节前后出现了较大的波动,但全年整体来看保持相对稳定。其中,全钢胎的平均开工率为58.11%,半钢胎的平均开工率则为76.11%。

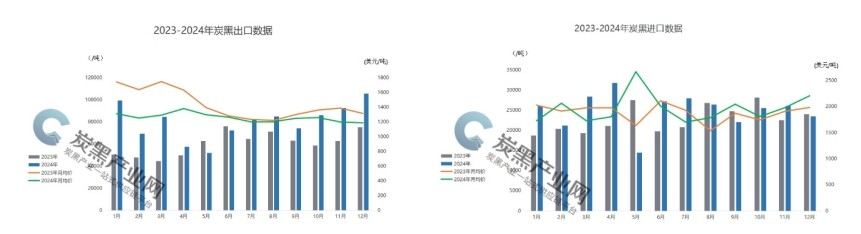

2.4炭黑进出口数据

2024年炭黑出口总量为96.16万吨,同比增长32.26%,2024年炭黑进口总量为30.08万吨,同比增长9.7%;

3.2025年炭黑市场预测

3.1炭黑市场情况

展望2025年,炭黑市场价格的主要走势仍将继续受成本因素的主导。然而,随着新增产能的逐渐投放市场,行业供需关系在相当程度上决定价格的上涨幅度。此外,石油系炭黑的发展也将对炭黑市场价格带来新的变化。就目前的市场情况来看,石油系炭黑与煤系炭黑的定价存在1000元的差异,这一差异或将拉低炭黑价格的走势。基于此,炭黑产业网预测,2025年炭黑的价格区间预计将在6000-8500元/吨之间波动。

2025年,全钢轮胎的需求可能会因终端市场的疲软而继续保持低迷状态。同时,半钢轮胎也面临着产能转移以及双反壁垒等多重挑战,导致轮胎的产量面临困境。然而,从2025年的经济市场展望来看,随着汽车保有量的增加、新能源汽车的快速发展以及替换市场需求的持续增长,轮胎市场仍有广阔的发展空间。

长期以来,我国炭黑行业存在产能结构性过剩的问题,产品同质化现象尤为突出,导致行业内“内卷”竞争异常激烈。预计至2025年,将有累计110万吨的炭黑产能逐步投放市场,炭黑企业的发展仍面临挑战。

3.2煤焦油情况

中国焦炭产能预计在2025年将有所增长,因为有近2000万吨的焦化产能计划投产。然而,从当前政策导向来看,政策在控制粗钢产量的同时,倾向于提高电炉钢的产量占比,因此焦炭的整体需求预计难以显著提升。受此影响,2025年焦炭的整体供应增量预计会较为有限。

预计2025年煤焦油市场面临利好和利空双重因素。一方面,2024年出台的焦化行业产能整合转移政策可能会导致后续煤焦油供应偏紧。另一方面,由于煤焦油下游深加工业需求增长动力不足,且利润水平持续受到压缩,煤焦油价格可能会阶段性地下行。

2025年值得关注的地方:

*石油系炭黑拉低行业的价格

*导电炭黑的技术发展

*焦化行业的产能转移政策,以及《国家危险废物名录(2025年版)》的实施,对煤焦油流向的影响。