根据中国橡胶工业协会炭黑分会最新统计,2024 年国内炭黑总产能 912.7 万吨,会员企业炭黑生产总量达到 512 万吨(同比增长 3.87%),但产能利用率仅 56.1%,产能过剩矛盾持续加剧。行业运行呈现"四升一降"特征:产品产销量、出口规模及出口单价均有不同幅度上扬,但生产成本下降未能有效转化为利润增长,企业盈利空间持续承压。

截至4月底,国内五家主要炭黑生产企业相继披露了其2024年度报告。

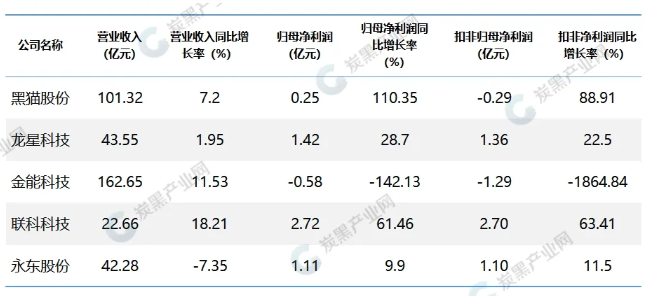

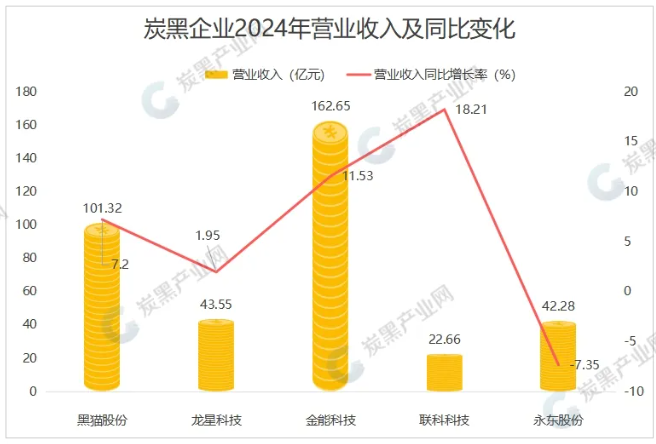

营业收入对比.

金能科技以162.65亿元营收规模领跑,黑猫股份首次突破百亿关口达101.32亿元,联科科技则以18.21%的营收增速成为增长冠军。

净利润对比.

黑猫股份与联科科技实现利润大幅增长,而金能科技出现了上市以来首次年度亏损。

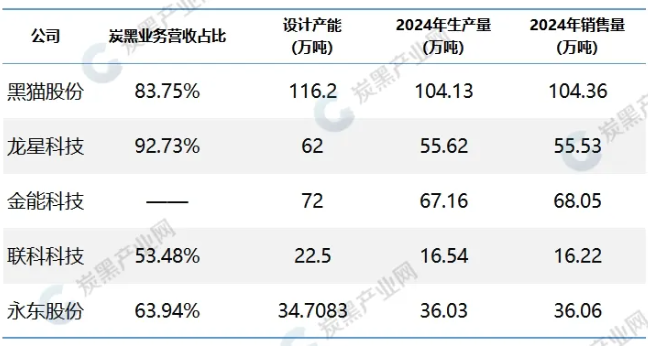

炭黑产销对比.

从产能利用率来看,2024年永东股份及金能科技的产能利用率最好,分别达到了103.81%和93.28%。

从产销率来看,五家企业的产销量保持较好的水平,其中,黑猫、金能及永东的产销量达到了100.22%、101.33%、100.08%。

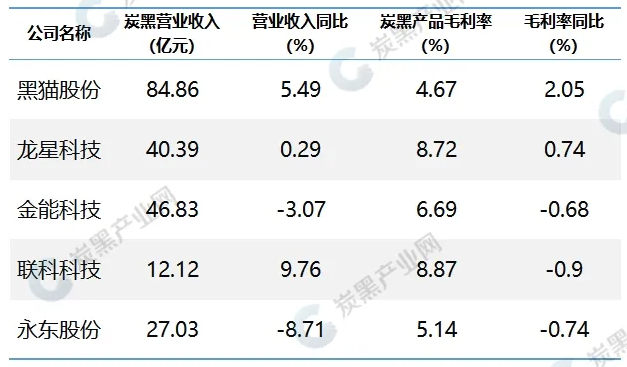

炭黑业务毛利率对比.

2024年龙星科技及联科科技的炭黑毛利率处于较高水平,仅有黑猫股份炭黑毛利率同比实现较大增幅,达到2.09%。

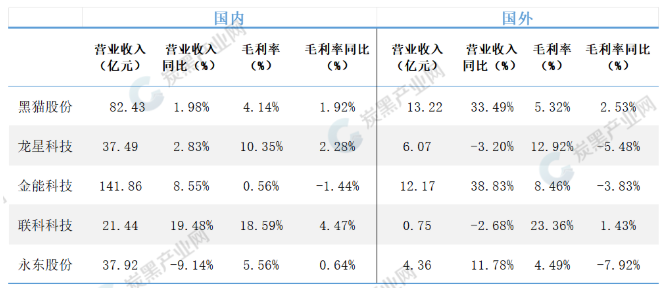

国内外市场对比.

从2024年来看,五家上市企业的业务主要为国内市场,占比高达8-9成,海外市场占比较小,占比不超过2成。从2024年来看,黑猫、金能及永东的海外营收实现较快的增长。

2024 年随着原料煤焦油价格受国际能源波动冲击,下游轮胎行业集中度提升议价能力增强,叠加俄罗斯低成本普通用橡胶炭黑导致竞争加剧,行业竞争烈度持续升级。同时,高端特种炭黑依赖进口,橡胶用普通炭黑同质化过高,结构性矛盾凸显。

值得关注的是,在"双碳"战略驱动下,随着汽车产业复苏及新能源赛道爆发式增长,以绿色轮胎配套为核心的高性能炭黑产品迎来发展机遇期,具备环保属性的回收炭黑、低滚阻炭黑及功能型导电炭黑等高端品种正加速产业化进程,行业转型升级步伐显著加快,市场需求结构呈现明显优化态势。