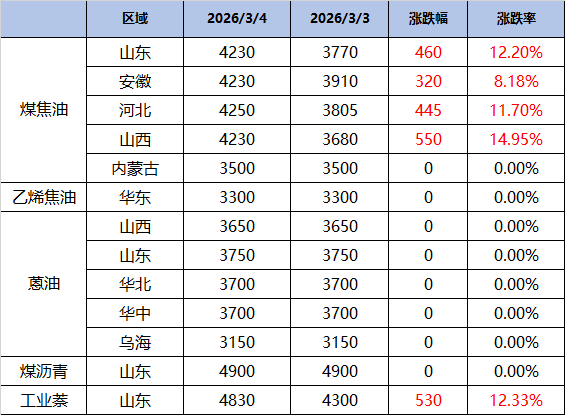

本周煤焦油价格宽幅上行,主流区域涨破4200元,涨幅在320-460元/吨,远超出市场预期。

对于价格宽幅上行原因,主要是:

① 供应紧张局面维持,焦企利润承压且今日焦炭提出首轮提降,因重要会议,华北地区焦化企业存在减产预期,市场货源偏紧。

② 深加工行业开工恢复至54%,刚需表现较好,本周采购出价积极。煤沥青产业链表现亮眼,工业萘市场招标宽幅探涨,市场利好持续发酵。

③ 市场心态积极,国际形势充满不确定性,煤焦油供需面的利好,加上宏观消息持续加码,业界对于3月心态积极,市场信心得到提振。

在供应端维持偏紧格局、刚需持续以及下游产品有效跟涨价格的多重利好下,预计后续煤焦油市场行情维持偏强运行。

受生产成本持续上涨,以及春节前后行业开工偏低、部分装置减产影响,市场供应有所收缩。在成本与供应的双重支撑下,炭黑企业挺价意愿较强,已试探推涨报价,但新单成交尚未全面铺开。

需求方面,轮胎开工负荷仍在恢复提升阶段,市场预期部分下游的刚性补库需求有望在3月中旬集中释放。

当下炭黑市场主要矛盾在于成本强势传导与需求端承接能力不足之间的博弈。

国际形势变动对于轮胎企业产生的直接影响较多。中东是中国轮胎出口的核心市场。数据显示2025年,中国向中东地区出口乘用车胎达4749.71万条,卡客车胎2455.31万条,非公路胎127.81万条。沙特阿拉伯、阿联酋、伊拉克常年位居中国轮胎出口中东的前三大目的地。

霍尔木兹海峡的关闭,对于通过海运出口欧洲的中国轮胎企业而言,物流成本上升和交付周期的不确定性大幅增加。欧洲是中国轮胎最大的出口市场(占PCR轮胎出口超40%),这条航线的持续动荡,将直接推高对欧出口的物流成本和交付不确定性。