【炭黑产业网】8 月 16 日消息,近期全球轮胎行业动态频频,头部企业的战略调整引发广泛关注。其中,普利司通在短短一个月内接连出售两家炭黑工厂,动作尤为引人瞩目。8 月 5 日,该公司宣布将墨西哥炭黑业务(MXCB)以 7000 万美元出售给美国卡博特公司,这是继 7 月初转让泰国炭黑工厂后,其在原材料领域的又一重要举措。

除了炭黑业务,普利司通在华的资产调整也在推进。7 月 14 日,赛轮发布公告称,已以 2.65 亿元收购普利司通沈阳工厂股权。这座 1996 年建成的工厂是普利司通进入中国的首家生产基地,曾具备年产 170 万条 TBR 轮胎的能力,于 2024 年 1 月停止运营。此次交易标志着普利司通正式退出中国商用车轮胎配套市场,目前其中国官网显示的产品仅剩乘用车轮胎、摩托车轮胎和工程车轮胎三类。

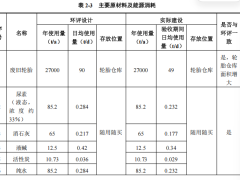

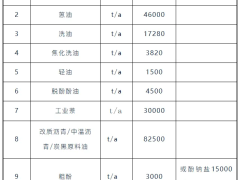

据炭黑产业网了解,与外资企业收缩态势形成对比的是,中国轮胎企业正加速扩张。中策近期宣布投资约 5.3 亿元,在浙江安吉新建年产 12 万吨炭黑生产线,计划今年 12 月底开工,建设期为 2 年。这一项目不仅为 12 年前规划的轮胎项目重启奠定基础,更是企业深化产业链布局、践行绿色智造战略的关键一步。

与此同时,中策在海外的布局也在提速。其印尼 MTI 工厂扩建工程已正式动工,该工厂成立于 2024 年 1 月,同年 10 月产出首条全钢子午线胎,作为中策海外第二家工厂,设计年产能涵盖 500 万条卡客车轮胎、20 万条斜交轮胎及 350 万条摩托车轮胎。此外,中策还计划在该厂区配套建设炭黑生产设施,以满足本地轮胎生产的原料需求。

曾在全球轮胎产业中以稳健著称的日本企业,包括普利司通、住友、优科豪马、通伊欧等,过去在中国市场拥有不俗的影响力。但近段时间,多数日本品牌在华销量出现下滑,经销商承接意愿降低,在原配市场和新能源轮胎领域表现平淡,线上业务推进乏力。价格方面,其定位高于多数品牌,却不及马牌、倍耐力、米其林,市场竞争力面临挑战。

面对市场变化,普利司通明确表示,出售炭黑业务是 “集中精力发展优质轮胎业务” 战略的一部分,旨在通过 “化变机为机遇” 强化全球业务质量。这一举措意味着其传统垂直整合模式正在重塑,从追求原材料自给自足转向更灵活的战略合作。在 2024-2026 年中期商业计划中,普利司通提出 “质量增长” 愿景,目标是打造并强化轮胎产品的 “Dan Totsu”(意为 “无与伦比”)竞争力。通过出售非核心资产,保留核心研发能力并与卡博特等企业形成协同,将更多资源投向轮胎研发、品牌建设和市场拓展等高附加值领域。

住友橡胶的市场表现同样面临压力。其 2024 年财报显示,全年销售额 12100 亿日元(约合 573 亿人民币),同比增长 2.9%;收益 880 亿日元(约合 41.66 亿人民币),同比增长 13.2%。但在替换市场,中国、欧洲和北美洲均出现需求下滑,消息人士透露,2025 年住友橡胶在中国市场的情况较去年更不乐观。

通伊欧也曾因渠道问题遭遇挑战。2015 年重组中国子公司架构后,因三包理赔问题与约 22 家经销商产生纠纷,直接导致诸城工厂卡车胎月销量下滑。尽管后续通过高管商谈缓解了矛盾,但对双方信任关系的影响持续深远。受多重因素影响,不少合作多年的经销商选择放弃代理日本轮胎品牌。

日本企业在华 TBR 轮胎业务的收缩态势尤为明显。2022 年 8 月,邓禄普宣布自 2023 年 1 月起停止中国市场 TBR 的生产和销售;2023 年 9 月,普利司通通知关闭中国地区 TBR 配套销售业务;2024 年 2 月,普利司通进一步终止中国区 TBR 生产与销售,转而聚焦乘用车轮胎市场。

以普利司通为代表的日本轮胎企业通过出售炭黑、TBR 工厂等资产收缩业务线,而赛轮、中策等中国头部企业则通过收购工厂、新建产能持续扩张,这正是全球轮胎行业格局变化的缩影。各大巨头正重新审视业务边界,通过精准的战略取舍和供应链布局构建核心竞争力。

普利司通的系列调整或许并非衰退,而是主动的战略进化,旨在以更轻盈、专注的姿态巩固其领先地位。中国企业则通过向上游原材料、制造设备领域延伸,融合绿色制造与智能技术,从 “单一轮胎制造商” 向 “一体化解决方案提供商” 转型。不同的发展路径背后,是全球轮胎市场竞争格局的深度重塑,未来行业走向值得期待。