炭黑产业网据金联创消息:

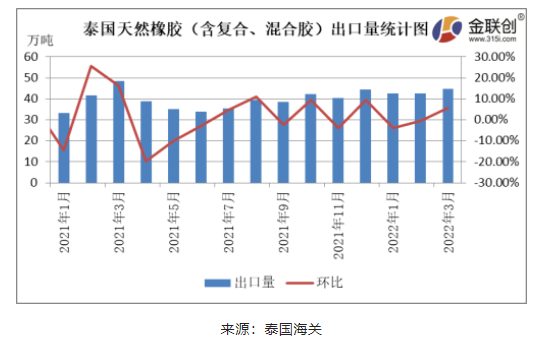

据泰国海关公布的数据显示,2022年3月份,泰国天然橡胶(含乳胶、烟片胶、标胶、混合胶、复合橡胶、其他橡胶)出口44.81万吨,环比上涨5.68%,同比下降7.32%。3月泰国天然橡胶(不含复合胶)出口32.61万吨,环比上涨10.05%,同比下降6.68%。3月泰国产区降雨频繁,对割胶工作存在影响,南部产区原料产出持续下滑,出口量同比下降,出口的环比增加是前期推延的船期在今年3月份的部分释放。

出口44.81万吨,环比上涨5.68%,同比下降7.32%")

据上图,2022年3月份,泰国烟片胶出口量占总出口量的11%;标胶出口量占其总出口量的34%;混合胶出口量占其总出口量的24%;乳胶出口量占其总出口量的26%;复合橡胶出口量占总出口量的3%。其他胶种出口量占比相对较少。

3月份,泰国混合胶出口量约10.84万吨,同比下跌11.71%,环比下降9.66%。标胶出口量约15.50万吨,同比下降0.25%,环比上涨9.69%。供应商表示,产区割胶率偏低,原料产出少,标胶销售压力不大,降价无明显意义。3月海外需求尚可,且轮胎厂采购量价格更高,更多船货发往海外市场,标胶出口量环比上涨。

3月份,泰国天然乳胶出口量约11.63万吨,同比下降15.04%,环比上涨12.85%。3月泰国东北部产区处于停割期,泰国南部产出不足旺产季的30%,频繁降雨对产量亦有拖累,同时工厂方面有原料储备行为,造成收购价格居高。春节后,泰国合艾胶水收购价格一度涨超70泰铢/公斤,乳胶加工成本支撑明显。另外,全球疫情尚未平息,一次性医用手套需求明显提升,进一步推升泰国天然乳胶出口量环比上涨。

3月份,泰国烟片胶出口量约4.77万吨,同比下降8.80%,环比上涨7.79%。由于原料价格持续上涨支撑泰国烟片胶价格高位,中国市场对高价接受程度不高,对烟片胶采购积极性转变亦不明显。

3月泰国出口中国天然橡胶(不含混合胶、复合橡胶)10.17万吨,同比下降27.38%,环比下降12.93%;标胶出口到中国5.48万吨,同比下降23.87%,环比下降16.08%;烟片胶出口到中国0.40万吨,同比下降56.33%,环比下降65.92%;乳胶出口中国4.27万吨,同比下降27.62%,环比上涨7.60%。3月泰国出口中国天然橡胶数量同环比有所下滑,处于今年来历史较低位置,而出口至海外数量继续创新高。泰国产区原料供应减少,且收购价格偏高,成本支撑美金船货报价坚挺,中国国内贸易商补货积极性持续下滑。下游轮胎开工复苏低于预期,受订单欠佳影响,成品库存消化幅度和持续时间均低于预期,叠加国内公共卫生事件造成的影响和外围市场油价下跌,天然橡胶需求欠佳对市场整体形成较大打压。而欧美需求强劲,对高价接受程度更高,同时印尼出口不足,导致海外需求对泰国的采购量加大,进而使得泰国流向中国的供应减量。不过,疫情的蔓延继续刺激乳胶手套需求,从泰国出口至中国的胶乳数量仍呈增长趋势。

金联创认为,4月份泰国天然橡胶(包括烟片胶、标胶、乳胶、邹橡胶、复合橡胶及其他)出口量有所增加,但出口中国部分仍受制约。4月泰国东北部部分胶园开割,但原料产出尚未释放,同时泰国南部降雨偏多,抑制胶水产出。另外,中国疫情多点式爆发,为有效管控疫情传播扩散风险,进口货物、国际快件需要静置期,导致交易效率缓慢;仓储、物流管控严格,原材料运输、成品出货遇阻,工厂有减产计划;终端需求疲弱,企业订单不足,压制进口胶下游刚需采购,业者心态谨慎,对高价存抵触心理,同样削弱外盘商对中国市场的出口意愿。