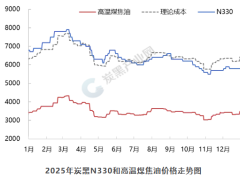

炭黑产业网据聚胶消息,2021年沪胶走势呈现两头高、中间低的形态。年初因天然橡胶产区停割导致供应相对偏紧,且下游汽车、橡胶轮胎生产纷纷较2020年同期出现恢复性增长,再叠加美联储宽松货币政策及可能推出新低经济刺激政策的预期,三重利好因素推动沪胶一度突破17000元阻力位。

不过,后来下游企业开工下降,重型汽车实施新的排放标准令重卡销量大幅减少,且全球各地疫情形势出现反复,橡胶价格震荡回落至13000元附近。不过,海运费高涨且集装箱短缺,外胶进口量持续偏低,国内天然橡胶去库存对橡胶价格产生支持。

还有,四季度国内汽车、橡胶轮胎的产量有所回升,东南亚地区降雨频繁阻碍割胶进展,沪胶回到15000元以上。与年初相比,近期供应端更为利多,但需求端表现较为平淡,难以提供更多支持。最重要的变化在于宏观面,美联储开始调整其货币政策,2022年下半年开始加息的预期较强烈。

这样,预计2022年上半年橡胶价格整体上可能走弱,但可能出现不利天气或外胶进口继续迟缓会有一定利多作用。下半年随着芯片供应恢复及传统产销旺季的到来,天然橡胶消费会有增长,且美联储政策调整的利空影响逐渐被市场所消化,沪胶有望探底回升。

参考技术分析,我们认为2022年沪胶(RU)高点或许在16000元附近,而12500-13000元左右会有支撑。20号橡胶(NR)可能主要在10100-12500元区间波动。

更多资讯,请关注炭黑产业网!