炭黑产业网讯,节后归来,国内炭黑市场依然利空主导,上游原材料高温煤焦油新单拍卖价格主流继续下跌,下游需求则是整体表现疲软,炭黑新单成交价格在多重利空因素影响下继续下滑。

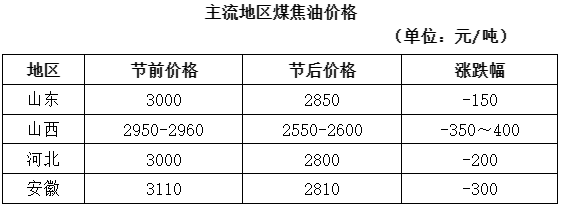

节后,煤焦油市场表现依然困难,在下游需求不足,上游部分焦企库存偏高等不利因素影响下,煤焦油新单拍卖价格表现继续下跌,其中山西、安徽地区跌幅较大,山西地区主流新单跌幅在350-400元/吨,安徽地区则在300元/吨。

煤焦油的持续下行表现,让观望情绪浓厚的炭黑下游企业信心不断增强,场内炭黑新单商谈时面临打压情绪浓厚,主流炭黑企业运营压力较大。

据炭黑产业网观察,目前炭黑企业运营表现较为分化,一方面主流炭黑厂家因产能较大,库存偏高,前期高成本炭黑消化缓慢,近期炭黑价格跟随煤焦油大跌,企业运营成本承压,节前业内两家头部企业公告第一季度数据显示亏损额较大,预计第二季度可能更为困难。

另一方面,部分中小型炭黑企业则较为乐观,特别4月份检修企业,在装置复产后因采购煤焦油成本较低,生产成本核算有优势,在市场上抢单积极,报价也较为灵活,市场低端价格也被不断刷新。

综合来看,短期内上游煤焦油弱势难改,而下游需求疲弱之势亦难有明显好转,预计炭黑或将持续走弱。