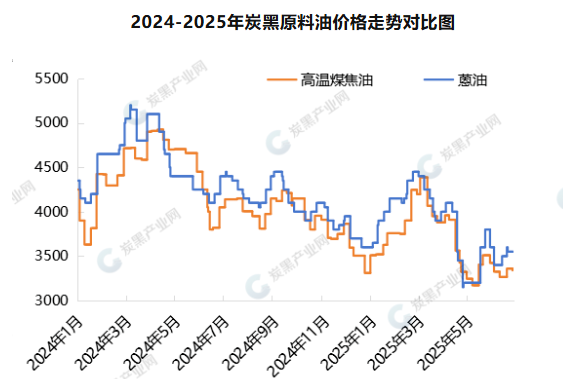

在经历高温煤焦油价格价格涨后回落,炭黑市场表面价格区间和开工持稳,但实单出货波谲云诡。虽然过程中宏观消息不断,上下游从业者情绪面放缓,短时利好不在。供需矛盾加剧致价格承压,炭黑价格变动周期频繁,转为小幅涨涨跌跌,市场多空变换,但最终价格的基本逻辑终将重回供需面。

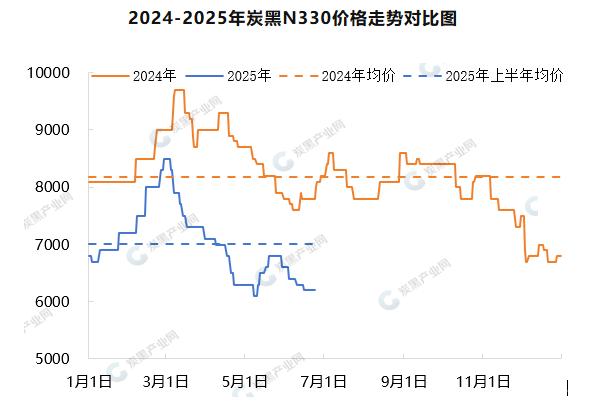

从历史数据窥探行业发展逻辑,受行业基本运行逻辑和需求市场淡旺季影响,炭黑价格波动变化趋势和时间节点与往年价格走势相似,但是2025年价格重心远低于去年同期,价格高低价差较去年收窄,上半年均价在7006.86元/吨,同比跌幅在17.68%。价格重心下行,一是由于随着2025年新增产能投产落地,但需求增量不及供应扩增,市场供大于求矛盾加剧,影响市场价格进入低位、盈亏线徘徊期;二是原料高温煤焦油价格走低影响,炭黑与煤焦油走势高度挂钩,高温煤焦油价格公开透明,对于市场上下游从业者评判分析影响较大。

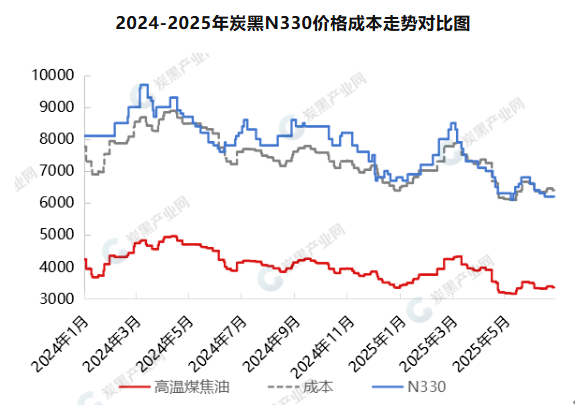

成本面:焦炭在经历四轮提降之后,整体跌幅在200-220元/吨,焦煤、焦炭价格出现小幅反弹,短期来看第五轮提降预期偏弱。价格来到盈亏平衡点、需求淡季和部分区域政策限产等影响下焦化开工延续小幅下滑波动趋势,对短期内焦油供应量影响有限,从长期来看,需要宏观政策长时间执行调控才能达到供应减量支撑价格高位的利好。深加工行业虽开工尚可,但持续亏损对行业开工情况形成利空影响,且对于焦油入市压价,采购积极性一般。

供应面:目前炭黑行业开工维持稳定,进入六月以来上旬主流企业存在待交付订单,积极开工生产,且无库存压力;月中旬价格变动期,煤焦油意料之外止跌甚至反弹且轮胎厂存在需求订单,业者对后续存在向好预期,供需博弈之下,维持正常开工生产。月下旬,轮胎厂完成定价采买后,其余刚需新单量有限,外加原料价格出现下滑,行业持续处于亏损局面,但企业维持偏强出货意愿,实单商谈情况增加。

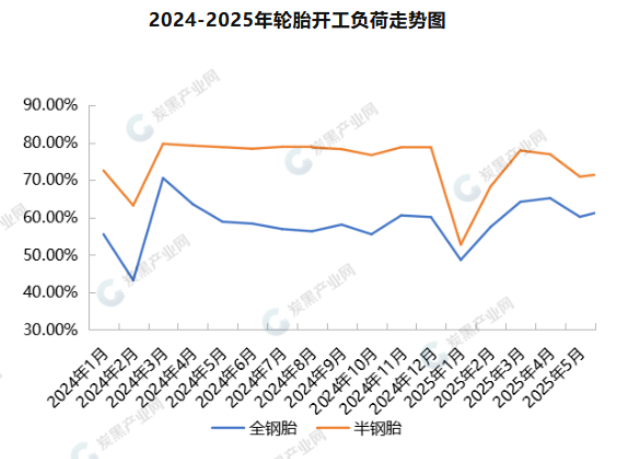

需求面:从当前市场情况来看,受到进出口宏观政策波动,市场淡季影响提前,轮胎厂成品库存高位,轮胎在库天数增加到40-45天,货物流转排产周期延长,最直观变化就是轮胎厂采买节点延后,先采买订货再商谈定价等情况,对炭黑需求消耗量和企业库存产生明显影响。需求市场整体心态较为平淡,在价格下调过程中,不断试探低价刺激对订单增量有限,低库存≠强支撑,最根本利空还是轮胎等下游产能释放有限。

长期来看,受限于供需基本面和需求淡季影响,炭黑价格预计延续低位波动徘徊期,在金九银十传统需求旺季迎来下半年的高点后继续回落,等待下游需求年前低位备货,维持小幅频繁变动;短期来看,随着本轮煤焦油价格小幅下滑,外加需求新单有限,市场开启实单灵活商谈模式,重点关注下周煤焦油价格走势。