1周度核心数据趋势

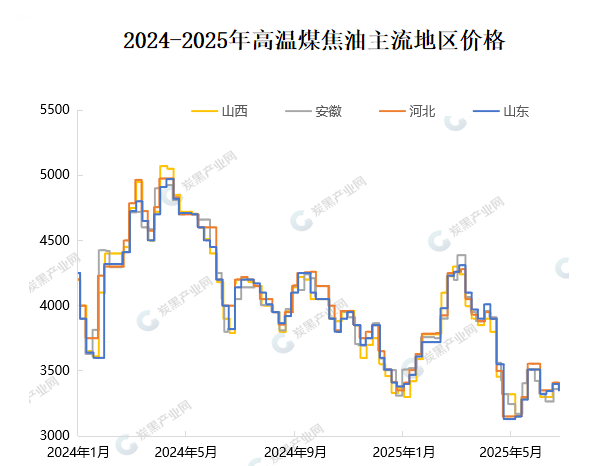

原料:本周煤焦油价格小幅回落,主流市场价格降至3340-3360元区间,市场跌幅在20-70元/吨。乙烯焦油由于新一周定价周期内恰逢原油价格上行和供应紧缺,价格涨幅在100元,市场主流报价集中在3200-3250元/吨。

供应:本周炭黑开工负荷为64.9%,较上周开工负荷波动有限;主流企业维持正常开工生产。

相关产品:本周深加工开工负荷为50.27%,较上周减少0.75%,整体开工变动不大,行业利润收缩,拖拽行业开工下行。

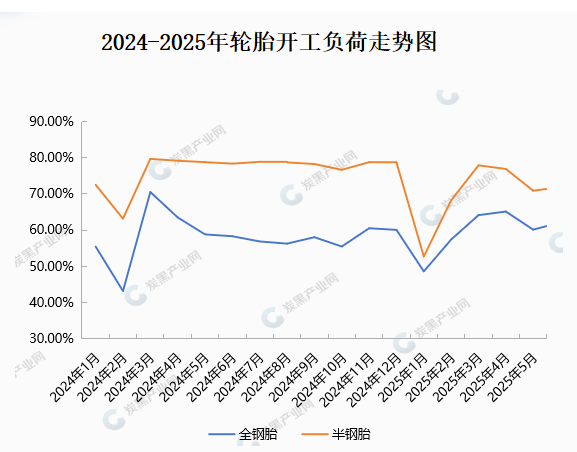

需求:半钢胎开工负荷为70.15%,全钢胎开工负荷为60.25%。

2周度核心数据

3煤焦油行情综述

本周高温煤焦油价格价格小幅下滑,综合来看,价格下滑主要原因,一是需求端阶段性刚需订单利好消失,采购积极性一般,且目前需求均处于亏损状态;二是原油价格持续下滑,对市场心态产生一定影响。

宏观:由于宏观消息频繁,业者心态已由谨慎关注转为平淡,后续持续释放消息对市场影响有限。

供应:本周内焦炭第四轮提降落地,截至目前焦炭整体跌幅在200-220元/吨,短期来看第五轮提降预期偏弱。西北地区限产加上山东地区去产能影响,预计供应量存在小幅下滑。

需求:深加工行业利润已处于亏损水平,主要产品煤沥青由于高供应价格低位盘整;利润亏损将对后续开工情况产生影响。炭黑开工暂稳,但利润也处于亏损局面。目前来看需求偏弱持续影响市场。

4煤焦油深加工市场分析

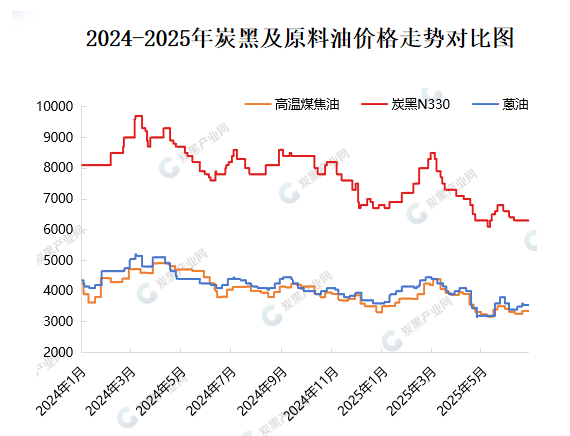

本周深加工产业链内,除蒽油部分区域价格小幅调整外,其余产品跌多稳少。周内煤沥青价格受供应量增加影响,成本面价格变动对价格影响有限,价格维持区间运整。

蒽油前期价格推涨之后,难有实单落实,转为商谈出货;在炭黑价格处于平稳期,价格首先出现了回落,炭黑市场需求偏弱,采买意愿一般,随着周内原料油价格下滑,市场价格存继续下行预期。

开工:深加工行业开工情况受利润影响较多,随着到了需求淡季且利润亏损,行业开工率将出现小幅下滑。

5炭黑行情综述

本周,炭黑市场维持区间震荡,实单商谈出货情况较前期有所增加。本周期内市场宏观消息面增加,外加煤焦油价格小幅下滑,对业者心态产生较多影响,从前期的调涨、稳中求进心态转为观望、接单出货为主。从成本面来看,煤焦油下滑符合业者预期,市场难有有效利好支撑稳价或者延续涨势。炭黑市场供应量稳定,前期轮胎厂已完成定价拿货,部分工厂继续商谈促成交,但需求淡季下,需求订单跟进量有限。目前来看主流企业暂无较大库存压力,当前接单出货意愿偏强,商谈抢占刚需订单。需求淡季对市场影响偏多,价格对于下游市场刺激有限,业者多数无低价囤货意愿,外加煤焦油出现下滑,需求端采买心态更加谨慎。

6下游轮胎开工情况分析

半钢胎开工负荷为70.15%,全钢胎开工负荷为60.25%。由于当前轮胎行业企业和经销商库存周转周期延长,成品库存累计,产销压力明显,叠加市场需求淡季影响,行业内整体开工偏地位,部分小轮胎企业检修停工,产能释放有限。汽车整体销量同比好转,但替换胎目前市场需求疲软。外加6-8月份市场进入需求淡季,整体订单量有限,多数轮胎厂定价后暂无继续补库意愿,其余行业刚需谨慎采购。

7炭黑产业链后市预测

综合来看,供需基本面暂无有效利好支撑,目前市场价格偏稳定,但在接单出货过程中,内卷竞争继续,实单商谈情况增加,预计后续价格将持续受制于需求疲软影响。

周报获取: