周度核心数据趋势

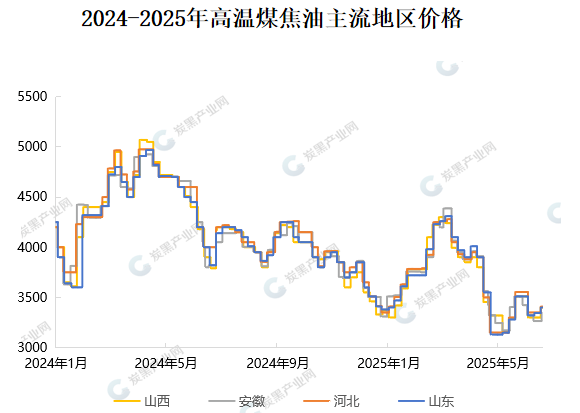

➢原料:本周煤焦油价格开始反弹上行,市场涨幅在55-130元/吨,其中内蒙、山西区域涨幅最大。本周独立焦企产能利用率为73.01%,较上周降低1.08%。乙烯焦油主流企业价格较上周上调50-150元/吨,市场主流报价集中在3100-3200元/吨。

➢供应:本周炭黑开工负荷为65.4%,较上周开工负荷变动不大;主流企业维持满负荷生产,执行订单。

➢相关产品:本周深加工开工负荷为51.02%,较上周减少0.63%,整体开工变动不大,行业利润收缩,拖拽行业开工下行。

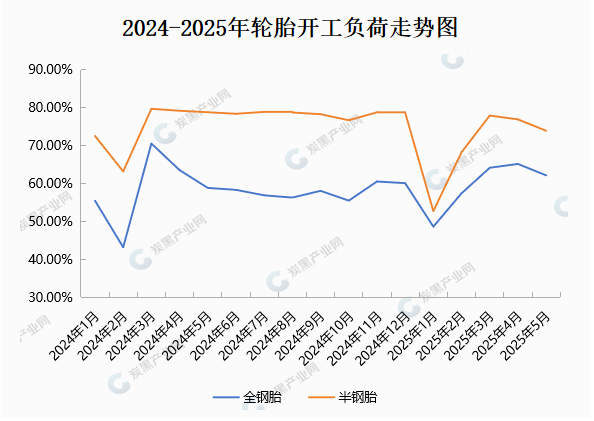

➢需求:半钢胎开工负荷为65.47%,全钢胎开工负荷为59.76%。

周度核心数据

煤焦油行情综述

本周高温煤焦油价格回暖反弹,市场涨幅在55-130元/吨,各区域涨幅不一。成本带动下,深加工产品蒽油和工业萘价格上调。本周内煤焦油价格上行主要分为两方面原因:一是深加工高开工刚需订单支撑;二是国际政治消息下,原油期货出现宽幅上行,对市场整体心态面产生影响。

供应:焦炭经历三轮提降后,第四轮提降计划下周一落地,降幅仍为50-55元/吨。利润空间收缩,将有可能加快限产、减产步伐。

需求:深加工行业开工依旧维持在行业较高水平,对市场存在刚需消耗托底。炭黑开工稳定。但目前市场来看,产业链终端弱需求持续性。

煤焦油深加工市场分析

本周深加工产业链内,除煤沥青价格出现小幅下滑外,其余产品价格均出现上调。煤沥青价格下滑原因:一是高开工下,市场供应量增加,利空价格下行;二是部分碳素厂检修,需求存在部分减量。供需双重利空下,市场价格下行。其余产品来看,随着煤焦油价格止跌并出现反弹上行,成本面带动下,价格出现不同程度回调。本周,国内蒽油市场价格出现延续涨势,山东地区市场均价为3600元/吨。目前炭黑行业开工平稳,刚需采购为主,市场需求限制涨幅。

炭黑行情综述

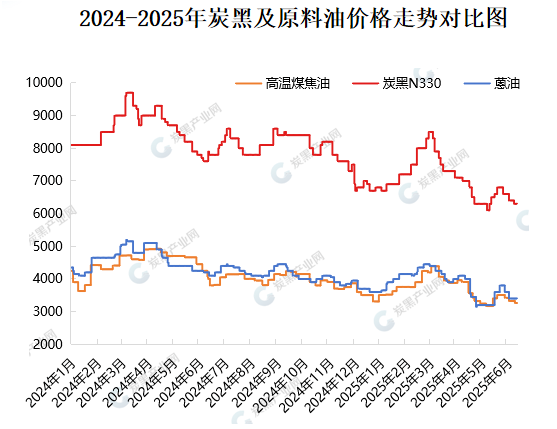

本周,炭黑市场价格平稳运整。周内原料煤焦油价格止跌回调;轮胎厂完成新月定价采买。市场供需面消息增加,市场后续性不确定增加,供需博弈局面难改,迷雾中看市场走势。根据当下市场供需及消息面来综合分析市场情况。

首先成本面,煤焦油价格止跌回调后,炭黑企业在前期面临盈亏边缘的困境下,成本压力进一步增加。煤焦油上调利好消息,进一步增加炭黑调涨底部支撑和市场信心。

供需基本面来看,市场供应量稳定,主流企业执行交付前期订单,报盘暂稳,以订单量商谈价格。供大于求的市场基础下,需求是财富密码。本月轮胎厂由于自身开工水平远低于去年同期,外加上月低价补库部分企业抄底囤货也是对本月刚需订单的提前透支。目前需求市场仍是制约价格的主要因素,终端市场属实欠佳,上下游企业也只能各自为战。

下游轮胎开工情况分析

半钢胎开工负荷为65.47%,全钢胎开工负荷为59.76%.由于当前轮胎行业企业和经销商库存周转周期延长,成品库存累计,产销压力明显,叠加市场需求淡季影响,行业内整体开工偏地位。部分小轮胎企业检修停工,产能释放有限。汽车整体销量同比好转,但替换胎目前市场需求疲软。但从进出口市场来看,5月份中国橡胶轮胎出口量达到86万吨,与去年同期相比增长了11.5%。出现小幅好转。

炭黑产业链后市预测

市场竞争延续,市场刚需订单跟进有限。虽然煤焦油上调带来利好东风,但是对于炭黑市场来看,价格本周企稳为主,市场刚需订单量一般,后续新单跟进不足。

周报领取: