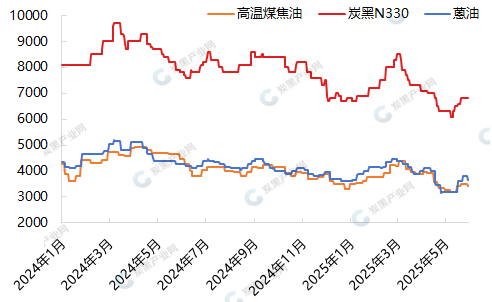

5月中旬市场政策利好释放之后,主流地区煤焦油价格累计涨幅在339-405元/吨,带动炭黑和深加工产品均出现不同幅度的反弹上调。随着焦油竞拍价格走向趋于平稳,炭黑企业报盘坚挺,执行前期订单,市场回归到供需博弈状态。

煤焦油刚需支撑尚存

焦炭第二轮提降于28号0点落地执行。由于焦煤价格依旧延续下跌走势,提降对于焦企利润影响有限,反馈到开工方面暂无明显减产预期,独立焦企开工负荷维持在75%,需要观望后续提降对开工影响。煤焦油市场供应量充足,价格推涨至3500元/吨后,深加工和贸易商采购积极性稍有降温。新一周主流地区价格趋于平稳,外加今日临涣煤焦油流拍后议价拍卖,价格下调87元/吨,对市场交投心态产生一定影响。

相关产品乙烯焦油,由于炭黑好转和高温煤焦油带动下,主流地区涨幅在250元/吨,28号中沙石化乙烯焦油上调100元/吨,华东市场价格为3000元/吨(现汇含税自提)。

深加工方面,虽蒽油、煤沥青整体涨幅不及煤焦油,但5月行业整体利润较好,环比4月增幅在120.6%,带动整体开工来到年度高位,焦油消耗增量;未来随着炭黑主流工厂检修结束,对焦油刚需采购量也会存在增加预期。

低库存+交付订单 炭黑企业稳价坚守

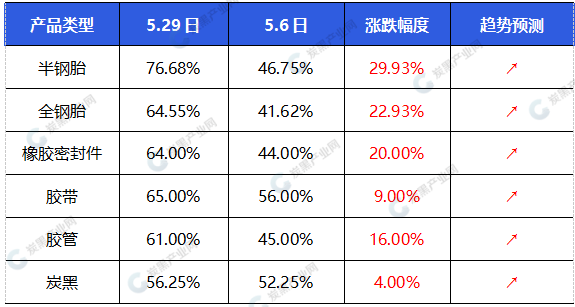

随着炭黑价格进入平稳期之后,企业执行前期订单交付为主。煤焦油价格的小幅波动对当下炭黑的价格影响有限,当前原料价格对于炭黑的底部成本支撑仍存;由于炭黑企业当前库存维持在合理低位,整体待交付订单尚可,企业报盘价格稳定,心态坚挺。此外部分主流工厂出现牌号紧缺现象,黑猫济宁工厂检修结束,恢复生产交付订单。当前市场价格下对于执行出口订单价格优势明显,外加对于进口的俄罗斯炭黑产品也具有价格优势,对市场也会存在需求订单的支撑。

轮胎企业开工稳定 终端汽车同比持续增涨

根据炭黑产业网调研,当前轮胎企业开工维持稳定,全钢胎开工负荷在66%,半钢胎开工负荷为77%,而且整体运行连续性较好。轮胎库存维持合理正常库存位,全钢胎产销压力恢复均衡状态;新订单增量和企业利润尚可,对于后续开工维持存在刚需支撑。而且临近年中,轮胎企业年中订单冲刺及完成任务指标的带动下会存一定短暂增量,对于炭黑的库存消耗周期也会缩短,而且预计下月轮胎整体开工存在小幅增长趋势。

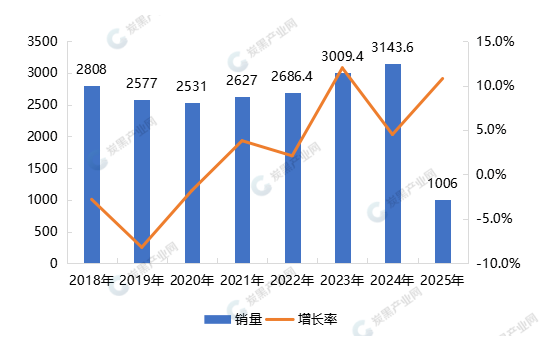

终端汽车方面,2025年1-4月全球汽车市场呈现稳定增长态势,总销量达3026万辆,同比增长5%。2025年1-4月全国乘用车市场零售量为1006万辆,同比增长10.8%。新能源车主导增长,2025年1-4月总销量430万辆,同比增长46.2%。