【炭黑产业网】4月14日消息,近期,丁二烯价格同比上涨36%,国内均价突破10500元/吨,但3月内却出现4.03%的跌幅。这种“长期上涨、短期回调”的矛盾现象,揭示了市场背后...

一、市场背后的三重博弈

01. 产能扩张

2025年国内丁二烯产能将突破800万吨,较2021年激增45%。然而,需求仅从401万吨增至约500万吨,产能利用率或从85%跌至75%以下。浙江石化、中海壳牌等巨头的新增产能,正将市场推向结构性过剩的深渊。

02. 关税政策

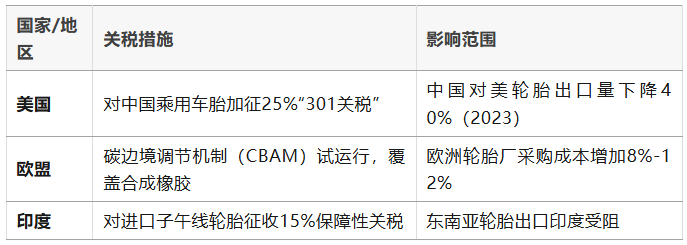

2025年4月起,中国对美国商品加征关税,丁二烯进口依存度已从2018年的28%降至12%。表面上看,反倾销措施(如对东南亚征收8.2%关税)和国产替代加速(华南市占率升至78%)形成政策红利,但欧盟碳边境税(成本增加12-15%)和国际贸易摩擦,让出口导向型企业如坐针毡。

03. 成本传导

原油价格的疲软(WTI原油跌破70美元/桶)本应缓解成本压力,但下游轮胎行业的低迷(内需预计低速增长)和天然橡胶替代效应(价差超3249元/吨时,替换比例达20%),让丁二烯的涨价难以向下传导。

二、产业链上下游的“危”与“机”

丁二烯作为炭黑产业的“血液”,其价格波动带来的影响正在挥发...

“危”与“机”

德国朗盛用甘蔗渣提取丁二烯,成本仍是传统工艺的1.4倍;

法国米其林“黑炭回收技术”可从废胎提取30%橡胶原料,但量产设备投资超2亿欧元;

中国橡胶工业协会联合12国企业,要求WTO审查美国“301关税”合法性;

普利司通关停沈阳工厂,转投墨西哥蒙特雷;

赛轮在越南投建丁二烯分馏装置,但遭遇当地环保团体抗议;

三、未来三年趋势预判

“这不是最坏的时代,而是洗牌的时代。” 行业专家预判,未来三年将出现两大趋势:

中国守内需、东南亚抢代工、欧美保高端的三足鼎立格局形成;

丁二烯替代材料或将在2026年前后突破成本瓶颈。