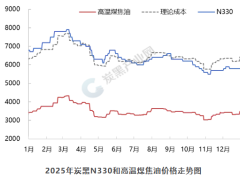

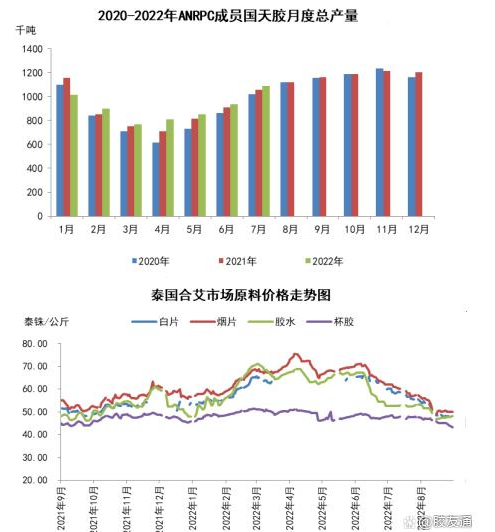

炭黑产业网据胶友通消息,根据ANRPC发表7月报告显现,ANRPC成员国天胶月度总产量为1088.2千吨,较2021年同期增长32.7千吨,同比增长3.1%,1-7月累计总产量为6368.0千吨,同比增加1.9%。分国别来看,泰国、印尼、印度陆续同比增长,华夏产量同比转增。其中,泰国天胶产量为431.9千吨,同比增添7.8%,环比增添20.5%。中国天胶产量为105.6千吨,同比增加1.0%,环比增添27.7%。越南天胶产量为120.0千吨,同比减少4.0%,环比增长33.3%。印度尼西亚天胶产量为262.5千吨,同比增加2.9%,环比增加2.0%。马来西亚天胶产量为45.0千吨,同比下调7.4%,环比增长18.4%。

国内产区:8月,华夏云南产区天然橡胶制造状态通畅。尽管月内云南产区降雨依旧偏多,但当地整体气候较为良好,对割胶事业效用局限。替代指标尚未入境,原料供应其实不富裕,境内外原料价格相对抗跌,加工厂产量销量利润空间局限,制造踊跃性不足。下游条件低迷,月内供需两淡。本年海南胶树涨势欠佳,原料供给增长缓慢,月初境内海南产区全岛胶水日产量在5500吨左右。

月中上旬,海南产区疫情形势严峻,部分市、县实施全域静态办理,效用割胶过程,加工厂多处停产或半停产状态,跨地域畅通受限,全岛胶水日产量降至800吨左右。月底,海南省多地逐步过渡到疫情常态化防控,割胶工作及天胶工厂生产较前期有所好转。截至30日,云南产区全乳胶原料采购价值10.6-11.0元/公斤,标二胶原料收购价钱10.5-10.8元/公斤。海南产区,国营胶厂浓缩乳胶原料收购指导价值11200元/吨;全乳胶原料采购价值10300元/吨。

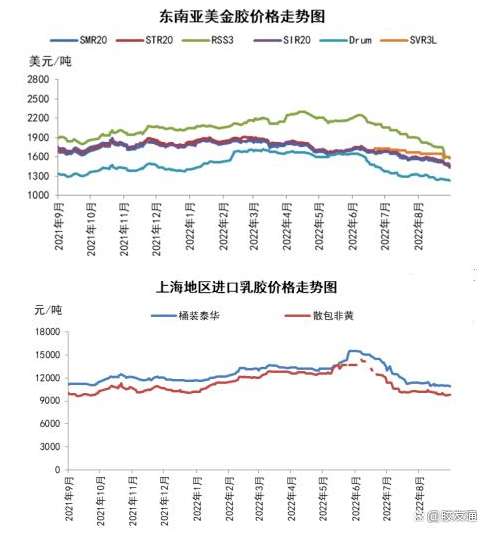

东南亚产区:8月,季节性解放周期下,东南亚产区多雨天气导致新胶增加数量节拍缓慢。月初,越南产区零星降雨,对割胶影响不大,新胶供应逐步增长,库存多半聚焦于国营工厂。泰国南部产区降雨偏多,原料释放幅度有所放缓,采购价格相对坚挺。但是随着东南亚产区降雨减轻,原料增长使得盘面承压,采购价值下跌。月中下旬,泰国局部产区受大雨至特大雨作用,割胶工作遇阻,原料价钱止跌窄幅反弹,胶水杯胶价差再次收窄至低位。越南产区雨量回落至中下程度,但仍有3-4成原料受到效用。马来西亚天气较好,原料产出增添,源于需求转弱,天胶船货价值偏低,利润空间倒挂。截至30日,泰国合艾地区胶水采购价钱为48.20泰铢/公斤,杯胶采购价钱为43.25泰铢/公斤。

在欧美加息预期下,全球经济收缩负担仍然较大。天然橡胶处于季节性增产阶段,产量增加将促进国家内部外天胶供给宽松。进入9月,境内条件未见明显改良,惯例需求旺季预期转弱,同一时间国外需求高位回落等不利要素对胶价依然存在压制。只是9月中上旬东南亚产区降雨量增长,尤其泰国全国规模的大暴雨,对原料产出有必将作用,支撑胶水价值坚挺,杯胶继续下跌空间较小,成本端存在一定支撑。综上,短期供增需弱格局不变,内外盘天胶市场价钱仍有下跌可能,中期或跌后反弹修缮,以宽幅震荡为主。