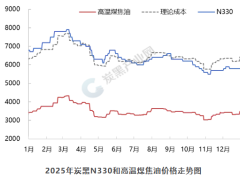

炭黑产业网讯:经过一段时间的大幅震荡,玻璃期价企稳反弹。昨天晚上,玻璃期货盘高位运行,主力05合约涨了2.84%,收于2030元。

本周,浮法玻璃生产线与上周保持持平,玻璃行业整体开工率继续保持高位。从侧面看,也表明产量难以显著增加,随着玻璃板的调整,冷修预期升温。

目前,下游玻璃需求正在攀升,深加工行业正在慢慢恢复,但房地产端主要是受资金困扰,需求恢复非常的慢,拉低了玻璃整体需求向好。然而,从政策的角度来看,房地产端的稳定仍然可以预期,特别是在竣工后需求方面,预计后续玻璃需求将逐步回暖,主要关注玻璃需求的恢复进度,关注房地产行业的变化。

机构观点

大越期货:预计玻璃维持震荡运行为主

玻璃生产利润持续下降,部分生产线冷修,但整体生产能力较高;截至3月10日当周,浮法玻璃生产线企业在全国范围内总库存达到253.60万吨,较上周增长8.56%,高于5年平均水平。简而言之,近期玻璃供应高,下游需求低于预期,库存继续积累,预计将保持冲击运行。玻璃FG2205:日内2000-2080区间操作。

南华期货:玻璃板块率先反弹,高度仍在等待玻璃生产和销售的改善。

本周,华北市场继续疲软,生产企业库存持平,库存普遍增加。大多数制造商根据自己的情况调整价格,其中大部分已经下调,有些已经稳步进入观望为主。沙河市场企业价格也有所下调,出货速度较慢,厂家目前主要以消化库存为主,市场交易比较灵活。华东市场交易也较弱,价格趋势存在差异,部分企业降价或实施数量优惠政策,大部分仍保持稳定。整体产销偏弱,库存多有所上涨,市场观望氛围浓厚。厂家新单出货灵活,低于往日销售价格。本周华中整体交易疲软,原企业库存持续上升。一些企业出台了2-4元的优惠政策。交易员情绪低落,主要出库,价格相对灵活。除少数企业价格松动外,华南地区大部分企业主要保持稳定,但由于下游需求清淡,整体交易疲软,交易员交易灵活,企业整体库存呈上升趋势。玻璃盘率先反弹,高度仍在等待玻璃产销的提升。

方正中期期货表示深加工企业可积极抓住购买套期保值的机会。

库存积累和情绪疲软的共振可能会推动玻璃期货价格进一步下跌来测试成本线。同时,从房地产需求侧复苏的角度来看,玻璃没有持续深度下降的基础,损失前景将推动玻璃制造商加快制定冷修计划,促进供需平衡点的尽快到来。期货盘面的短期下跌为玻璃深加工企业提供了难得的购买套期保值机会,建议积极应对。

更多资讯消息,请登录炭黑产业网。