炭黑产业网据金联创消息,进入2月,东南亚天胶产区供应向年度低产阶段期过渡。外盘商对后市多持看涨态度,叠加原料供应缩减,海外需求增加,贸易商出货压力不大,因此报盘多居高位。而国内出货相对乏力,市场成交清淡,实单价格偏低,泰国进口乳胶利润倒挂明显。

来源:金联创

2月,越南逐步进入停割季,泰国北部和东北部处于低产期,在降雨的影响下泰国南部产量也开始减少,供应端为胶市提供支撑。春节长假期间,海外市场上涨为主,严重寒潮天气及地缘政治频发影响原油产量,推升国际油价大涨;日胶、新胶窄幅上调;国内商品市场整体氛围回暖;海外市场医疗手套产品需求较好,叠加自身库存偏低影响,带动泰国原料收购价格持续上涨,而且外盘商对后市多持看涨态度,乳胶美金报盘坚挺上行。泰国合艾市场胶水收购价格最高涨至69.00泰铢/公斤,较春节前54.50泰铢/公斤上涨26.61%;散包乳胶船货价格最高涨至1570美元/吨,较春节前1410美元/吨上涨11.35%。

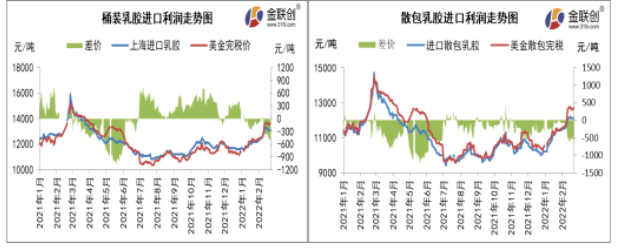

春节假期返市,泰国原料价格持续走高,成本支撑走强,国内贸易商现货报价跟涨明显。由于全球疫情形势严峻,医疗手套行业复工较早,开工高位且其订单排期较满,对高价货源接受能力增强,支撑现货价格坚挺。而发泡、鞋材等下游工厂开工恢复缓慢,节前多有储备原料,再者乳胶价格大涨,压制其采购意向,市场整体交投气氛恢复缓慢。但有部分贸易商货物滞港,被迫低价销售,带动工厂低价采购意向。据金联创统计,2月份,国内桶装泰华报盘均价在13064元/吨,环比上涨9.10%;外盘美金桶装乳胶船货平均报价在1653美元/吨,折合人民币在13368元/吨,补货平均利润倒挂约304元/吨。泰国非黄春发散包乳胶报盘均价在11995元/吨,环比上涨8.71%;美金船货报盘均价在1536美元/吨,折合人民币12443元/吨,进口平均利润倒挂约448元/吨。

金联创认为,3月随着下游工厂开工逐渐恢复,原料库存消耗后,成交需求或有所好转。但船期紧张局面若持续改善,3月货物将集中到港,部分贸易商仍有出货压力,市场不乏低价存在,且实单价格或仍维持低位。3月全球天胶供应进入年度低产阶段,原料供应缩紧,泰国胶水价格坚挺,叠加国际需求尚可,进一步支撑美金船货价格高位,而贸易商又担忧补货成本,交投或显僵持。

更多炭黑资讯,请关注炭黑产业网!